Les analyses contenues dans ce texte ont été réalisées au Centre interuniversitaire québécois de statistiques sociales (CIQSS), membre du Réseau canadien des centres de données de recherche (RCCDR). Les activités du CIQSS sont rendues possibles grâce à l’appui financier du Conseil de recherche en sciences humaines (CRSH), des Instituts de recherche en santé du Canada (IRSC), de la Fondation canadienne pour l’innovation (FCI), de Statistique Canada, du Fonds de recherche du Québec – Société et culture (FRQSC), du Fonds de recherche du Québec – Santé (FRQS) ainsi que de l’ensemble des universités québécoises qui participent à leur financement. Les idées exprimées dans ce texte sont celles des auteurs et non celles des partenaires financiers.

Introduction et justification

Les dernières projections de la population canadienne publiées par Statistique Canada (2019) montrent que la taille de la population au pays continuera à augmenter malgré la diminution du taux annuel de croissance, qui passerait de 14,2 en 2017–2018 à 7,3 pour mille en 2067–2068 (scénario moyen de projection). Cette croissance, comme c’est le cas depuis déjà plusieurs années, sera largement tributaire de l’immigration et, dans une moindre mesure, de l’accroissement naturel. La population canadienne est donc appelée à se diversifier sur le plan de sa composition encore davantage qu’elle ne l’est aujourd’hui.

Statistique Canada (2019) souligne en effet le rôle majeur de l’immigration dans la croissance démographique canadienne. En fait, l’immigration, depuis les deux dernières décennies, a remplacé l’accroissement naturel dans son rôle de moteur principal de cette croissance démographique. En 2017–2018, par exemple, 80 % de la croissance de la population canadienne était liée au solde migratoire.

Des études montrent que la proportion d’immigrants au sein de la population active canadienne devrait aussi continuer d’augmenter dans les prochaines décennies (Bélanger et Bastien, Reference Bélanger and et Bastien2013; Martel et al., Reference Martel, Caron Malenfant, Morency, Lebel, Bélanger and Bastien2011; Morency, Caron-Malenfant et Macisaac, Reference Morency, Caron-Malenfant and Macisaac2017; Statistic Canada, 2019). Carrière, Martel, Légaré, et Picard (Reference Carrière, Martel, Légaré and Picard2016) ajoutent, selon leurs scénarios de projection, qu’on assistera à une augmentation du poids des immigrants dans les cohortes qui atteindront l’âge de 65 ans, âge où une majorité de travailleurs ont déjà quitté le marché du travail. À cet égard, la proportion d’immigrants parmi la population canadienne âgée de 65 ans passerait de 13 % chez les personnes nées entre 1947 et 1951, à 44 % chez celles nées entre 1997 et 2001 (Carrière et al., Reference Carrière, Martel, Légaré and Picard2016).

Ce contexte démographique oblige à se questionner sur les spécificités du passage de la vie active à la retraite des immigrants. Les études sur la retraite au Canada ont permis d’améliorer, entre autres, les connaissances sur l’âge à la retraite, les types de trajectoires de retraite ainsi que l’effet du chômage ou de la santé sur la prise de la retraite (Bélanger, Sabourin et Carrière, Reference Bélanger, Sabourin, Carrière, Dans Hasselhorn and Apt2015; Carrière et Galarneau, Reference Carrière and Galarneau2011, Reference Carrière and Galarneau2012; Denton, Finnie et Spencer, Reference Denton, Finnie and et Spencer2009, Reference Denton, Finnie and Spencer2011; Fisher, Chaffee et Sonnega, Reference Fisher, Chaffee and Sonnega2016; Galarneau, Turcotte, Carrière et Fecteau, Reference Galarneau, Turcotte, Carrière and Fecteau2015; Hum et Simpson, Reference Hum and Simpson2010; Lefebvre, Merrigan et Michaud, Reference Lefebvre, Merrigan and Michaud2011, Reference Lefebvre, Merrigan and Michaud2012; Simpson et Hum, Reference Simpson and Hum2009). Toutefois, les travaux de recherche portant sur les différences, ou les similitudes, entre les natifs et les immigrants à cet égard sont relativement peu nombreux. Turcotte et Schellenberg (Reference Turcotte and Schellenberg2006) ont contribué à estimer l’écart entre l’âge moyen à la retraite des immigrants et des natifs ayant quitté le marché du travail entre 1992 et 2002. Les auteurs ont montré qu’en 2002 l’âge moyen à la retraite était de 61,5 ans pour les immigrants et de 59,7 ans chez les natifs. De façon similaire, Park (Reference Park2011) a montré que parmi les 55 ans et plus en 2009, les immigrants étaient plus susceptibles que les natifs de demeurer sur le marché du travail.

D’autres études ont exploré les écarts de revenu de retraite entre les hommes immigrants âgés de 55 ans et plus et les natifs du Canada. Simpson et Hum (Reference Simpson and Hum2009) ainsi que Hum et Simpson (Reference Hum and Simpson2010) ont constaté que les natifs affichaient des revenus nettement supérieurs à ceux des immigrants, ce qui s’expliquerait notamment par les revenus de fonds de pension privés. De plus, les auteurs ont mis en lumière que cet écart augmentait chez les immigrants arrivés au pays depuis moins de 20 ans. Ces résultats concordent avec ceux de Marier et Skinner (Reference Marier and Skinner2008) et Kaida et Boyd (Reference Kaida and Boyd2011), qui ont montré que les immigrants retraités étaient plus susceptibles de vivre dans la pauvreté que la population née au Canada. Cette situation s’expliquerait par les exigences du système de retraite canadien en matière de résidence pour avoir droit à la totalité des prestations de la Sécurité de la vieillesse et par les difficultés à s’intégrer pleinement au marché du travail qui aurait une incidence autant sur la trajectoire de revenu des immigrants que sur leur capacité à utiliser pleinement les instruments d’épargne-retraite (Marier et Skinner, Reference Marier and Skinner2008).

Kaida et Boyd (Reference Kaida and Boyd2011), examinant l’ensemble de la population âgée à partir des données du recensement de 2006, en plus de montrer que le taux de pauvreté des immigrants était plus élevé que celui des natifs, ont souligné le fait que, parmi les personnes nées à l’étranger, ces taux étaient atténués par le soutien financier de leur famille, surtout dans le cas des immigrants récents. Ces résultats mettent en évidence le rôle important du soutien familial dans le niveau de vie des personnes issues de l’immigration. Ces constats sont cohérents avec ceux obtenus par Ferrer (Reference Ferrer2017) dans le cadre d’une recherche qualitative exploratoire sur les expériences de retraite et de vieillissement des travailleuses domestiques philippines au Canada, dans laquelle les participantes ont indiqué qu’en raison de l’insuffisance de leurs revenus de retraite, elles continuaient à travailler, mais sans le déclarer. En outre, elles ont déclaré que les échanges économiques et de soins intergénérationnels au sein de leur famille jouaient un rôle important dans leur bien-être général.

Curtis et Lightman (Reference Curtis and Lightman2017), pour leur part, ont exploré les différences d’accès à des revenus issus de pensions privées et d’épargne-retraite selon le statut d’immigrant des retraités âgés de 65 ans et plus entre 1991 et 2011. Les auteurs ont constaté que les immigrants arrivés au pays il y a au moins 40 ans avaient des niveaux d’épargne légèrement supérieurs à ceux des natifs, en particulier ceux des pays occidentaux. En ce qui concerne les pensions privées, les résultats ont montré que, malgré l’augmentation enregistrée par les hommes immigrants arrivés depuis quatre décennies et leurs homologues natifs, les personnes installées au pays depuis moins longtemps ainsi que les femmes affichaient des tendances plutôt stables en demeurant à des niveaux inférieurs à ceux observés parmi les deux groupes d’hommes précédents. Ces différences, selon les auteurs, sont en partie dues aux problèmes d’accès aux emplois offrant ce type de pension qui affectent ces deux groupes de population, notamment l’inadéquation entre le niveau d’éducation et la profession des personnes immigrantes.

Le nombre modeste d’études portant sur les caractéristiques des immigrants lors de la retraite s’explique en partie par le fait que la plupart des travaux qui se sont intéressés à leurs trajectoires d’emploi au Canada ont exploré surtout leurs débuts, notamment la prévalence de la surqualification (Bélanger et Vézina, Reference Bélanger and Vézina2017; Chen et Fougère, Reference Chen and et Fougère2014; Cornelissen et Turcotte, Reference Cornelissen and Turcotte2020; Ewoudou, Reference Ewoudou2011; Hou, Lu, et Schimmele, Reference Hou, Lu and Schimmele2019) et les différences de revenus par rapport aux natifs (Picot et Hou, Reference Picot and Hou2014; Picot et Lu, Reference Picot and Lu2017; Picot, Lu et Hou, Reference Picot, Lu and Hou2009; Zhu et Batisse, Reference Zhu and Batisse2011), ce qui peut se comprendre étant donné les nombreux enjeux entourant l’intégration des immigrants sur le marché du travail. Or, comme les natifs, les immigrants vieillissent aussi, et le contexte démographique actuel invite à s’intéresser à la fin de leurs trajectoires d’emploi, c’est-à-dire à leur transition vers la retraite et à leur retraite elle-même, car elles seront influencées par leurs trajectoires de vie, qui se distinguent par leurs processus d’intégration dans la société d’accueil, les caractéristiques des emplois occupés, les responsabilités familiales au moment de décider de prendre la retraite, entre autres.

La proportion relativement importante d’immigrants parmi les personnes de 55 ans et plus au Canada qui, en 2016, représentaient 22,5 % et 24,4 % des femmes et des hommes dans ce groupe d’âge (Statistique Canada, 2018a), et la rareté des études comparatives entre les personnes nées à l’étranger et les natifs en matière de retraite, mettent en évidence la pertinence d’une étude descriptive pour comprendre les similitudes et les différences entre ces deux groupes. L’accès à ces informations, détaillées et à jour, est essentiel pour le développement de futures recherches explicatives sur la participation au marché du travail, la transition vers la retraite ou le revenu de retraite des immigrants âgés au Canada.

La présente étude vise à identifier certaines différences et similitudes qui marquent le passage de la vie active à la retraite des natifs et des immigrants au Canada, tout en s’intéressant aux écarts selon le sexe parmi ces deux sous-populations. Plus précisément, l’Enquête sociale générale de 2016 permettra de comparer l’âge moyen au moment de la prise de la retraite, le caractère volontaire ou non de cette retraite et le fait que les personnes aient pris leur retraite une ou plusieurs fois. Aussi, cette étude descriptive s’intéressera à certaines caractéristiques liées au revenu des retraités selon le statut d’immigrant.

Sources de données, définition de retraité et méthodes

Les données utilisées proviennent du fichier de microdonnées anonymisées de l’Enquête sociale générale (ESG) de 2016, « Les Canadiens au travail et à la maison ». Ce cycle de l’ESG s’intéresse aux habitudes de vie de la population canadienne et recueille des renseignements concernant leur vie au travail, à la maison, leurs loisirs et leur bien-être en général (Statistique Canada, 2018b). Ainsi, cette enquête offre une base de données qui permet aux chercheurs d’accéder à des renseignements sur plusieurs facettes de la vie des personnes âgées de 15 ans et plus vivant au Canada.

Toute définition analytique de la retraite est vouée à se limiter aux caractéristiques des données disponibles (Ekerdt et DeViney, Reference Ekerdt and DeViney1990). Pour la présente étude, un retraité est défini comme quelqu’un ayant pris sa dernière retraite à l’âge de 50 ans ou plus, qui ne déclare pas le travail rémunéré comme activité principale et qui affirme avoir participé au marché du travail ou qui continue à le faire sans dépasser 9 semaines au cours des 12 derniers mois. Cette définition correspond à celle qui a été déterminée par Statistique Canada lors de la planification de l’enquête. En 2016, moins de 10 % des retraités, tels que définis dans cette étude, avaient pris leur retraite avant l’âge de 50.

Il convient de souligner que le seuil de participation au marché du travail fixé par Statistique Canada permet de reconnaître la retraite comme une activité principale et non comme un état absolu du cycle de vie des individus, ce qui semble mieux s’adapter à la complexité de la vie humaine. La retraite, tout comme les études ou le travail, peut ainsi coexister avec d’autres activités et rôles sociaux. En d’autres termes, cette définition reconnaît le fait que les retraités ne sont pas que des retraités et peuvent occuper d’autres rôles sociaux comme celui d’un travailleur à temps partiel ou saisonnier dont le statut principal continue à être « retraité ».

Cette étude a utilisé des méthodes purement descriptives et tous les résultats ont été estimés et pondérés à l’aide de la méthode bootstrap (Gagné, Roberts, et Keown, Reference Gagné2014) selon le sexe et le statut d’immigrant des individus.

Des distributions de fréquences pondérées ont été utilisées pour les résultats concernant le statut d’activité des 55 ans et plus en 2016, l’âge de la prise de la retraite, la nature volontaire de la retraite, la retraite multiple, l’accès à des prestations de retraite d’un ancien employeur, la source principale de revenu avant impôt et la tranche de revenu avant impôt dans laquelle se situent les retraités.

Par ailleurs, le risque relatif d’être à la retraite a été estimé en divisant la proportion de natifs retraités à l’âge x sur la proportion d’immigrants au même âge, l’âge moyen à la retraite, le revenu médian avant impôts et le revenu ajusté par équivalent-adulte pour les personnes ne vivant pas seules ont été calculés à partir des données de l’enquête.

Le revenu ajusté par équivalent-adulte (Skuterud, Frenette et Poon, Reference Skuterud, Frenette and Poon2004) est calculé à partir du revenu des familles de recensement divisé par la racine carrée du nombre total de membres dans unité familiale, soit:

$$ \frac{Revenu\ Familial\ avant\hskip0.4em imp\hat{o} ts}{\sqrt{\sum Membres\hskip0.4em de\hskip0.4em la\hskip0.4em famille\hskip0.4em de\hskip0.4em recensement}} $$

$$ \frac{Revenu\ Familial\ avant\hskip0.4em imp\hat{o} ts}{\sqrt{\sum Membres\hskip0.4em de\hskip0.4em la\hskip0.4em famille\hskip0.4em de\hskip0.4em recensement}} $$

Résultats

Statut face au marché du travail des 55 ans et plus au Canada en 2016 selon le statut d’immigrant

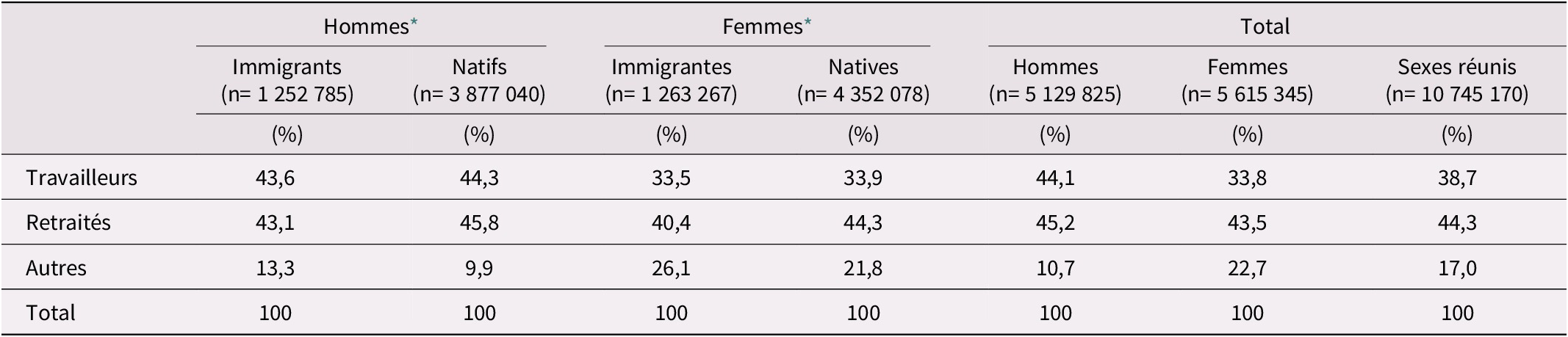

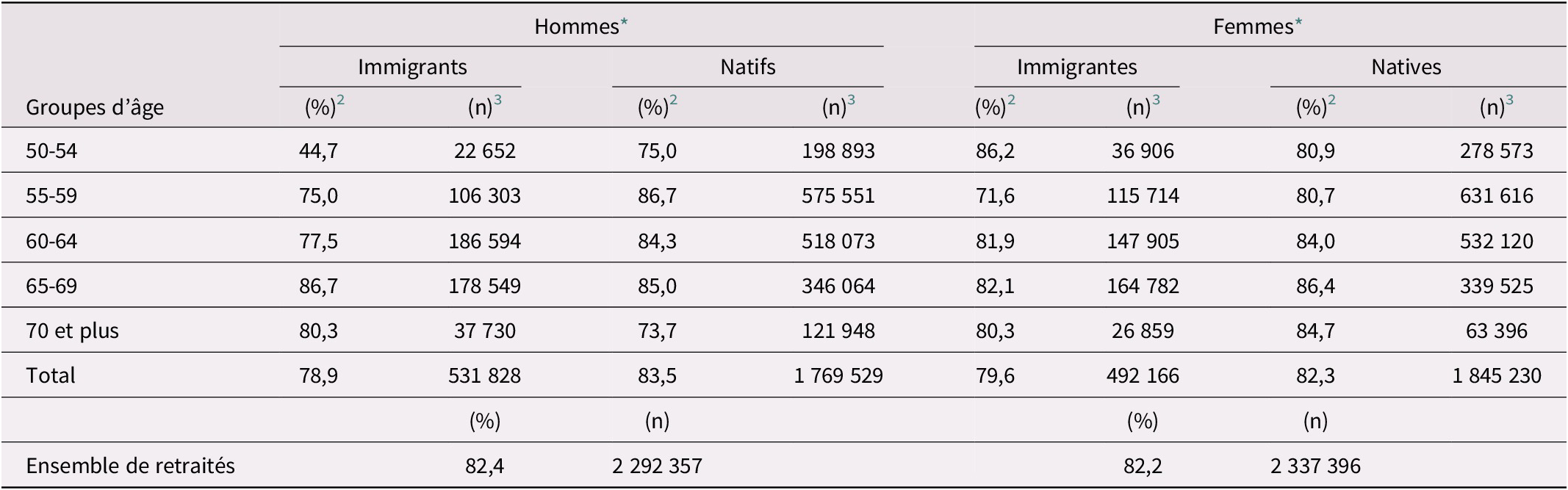

En 2016, les données de l’enquête montraient que chez les 55 ans et plus, 39 % déclaraient le travail comme activité principale, 44 % étaient à la retraite et 17 % ne se trouvaient dans aucun de ces deux groupes (tableau 1). La proportion de travailleurs était plus élevée pour les hommes (44 %) que pour les femmes (34 %) et la différence entre immigrants et natifs du même sexe était plutôt faible. Par ailleurs, la proportion de retraités était assez semblable chez les hommes et les femmes de 55 ans et plus, et légèrement plus importante chez les natifs que chez les immigrants de même sexe, soit 44 % contre 40 % et 46 % contre 43 % chez les femmes et les hommes respectivement. Là où l’écart est plus important entre la population native et la population immigrante se situe chez les personnes faisant partie de la catégorie « Autres », soit celles qui ne déclaraient pas le travail comme activité principale et qui n’ont pas été reconnues comme retraitées puisqu’elles ne déclaraient pas avoir occupé un emploi.

Tableau 1. Distribution des 55 ans et plus selon le sexe, le statut d’immigrant et le statut d’activité en 2016

Notes:

* Les différences des proportions entre les immigrants et les natifs du même sexe sont statistiquement significatives (p < 0, 05).

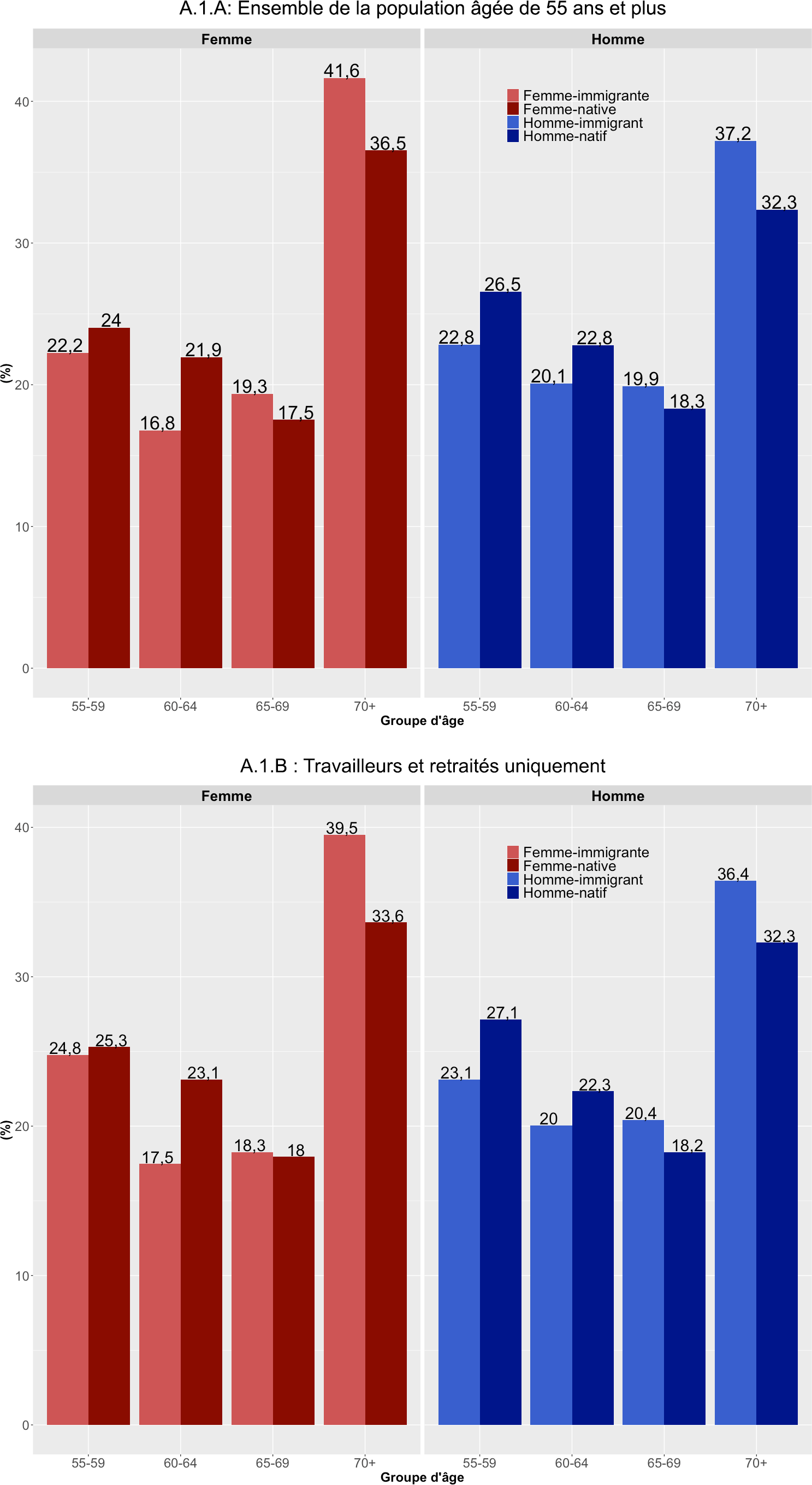

La catégorie « Autres », qui réunit les personnes ne pouvant être qualifiées ni comme travailleurs ni comme retraités du marché du travail, affiche les écarts selon le sexe les plus marqués tant chez les natifs que chez les immigrants, les femmes immigrantes étant proportionnellement les plus nombreuses (26 %) suivies par les femmes natives (22 %). Les différences selon le sexe observées dans cette catégorie pourraient s’expliquer en partie par le fait que plus d’un tiers de la population étudiée avait plus de 69 ans, un groupe d’âge parmi lequel la différence de participation au marché du travail selon le sexe est plus marquée que dans les générations plus récentes (voir les figures A.1.A et A.1.B en annexe).

Les principales conclusions qu’on peut tirer du tableau 1 sont qu’il n’y a pas de différences majeures entre la proportion de retraités chez les immigrants et les natifs, et que la différence la plus importante entre ces deux groupes, bien que modeste, se situe entre les personnes qui ne sont ni actives ni retraitées. Évidemment, ce constat n’est valable que pour les cohortes étudiées ici et ne peut être généralisé à toutes les cohortes d’immigrants et de natifs.

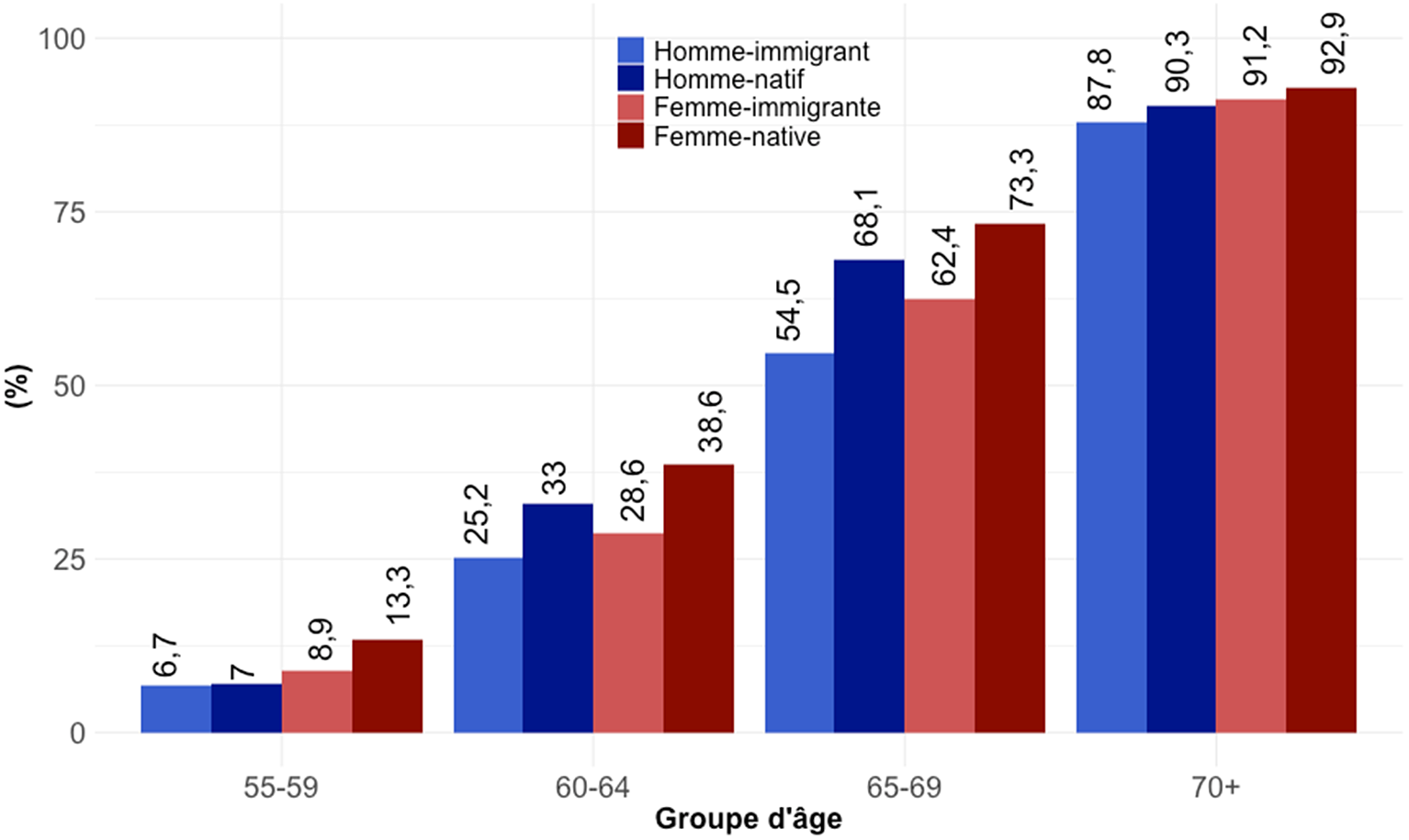

Si l’on s’intéresse davantage au passage de la vie active à la retraite, il est important de se concentrer exclusivement sur la population qui a minimalement déjà participé au marché du travail. La figure 1 permet ainsi d’observer la proportion d’immigrants et de natifs considérés comme retraités parmi différents groupes d’âge et selon le sexe. Que ce soit chez les femmes ou chez les hommes, la proportion de retraités est supérieure chez les natifs dans tous les groupes d’âge. Bien sûr, la proportion de retraités augmente avec l’âge, mais ce qui retient l’attention est que l’écart entre immigrants et natifs, en points de pourcentage, augmente entre 55 et 69 ans. À 70 ans et plus, âge où le passage de la vie active à la retraite a déjà été franchi pour la très grande majorité de la population qui a participé au marché du travail, l’écart est évidemment très faible bien qu’encore une fois la proportion de retraités soit plus élevée chez les natifs. Chez les 60–64 ans et les 65–69 ans, les écarts sont importants. Parmi les natifs âgés de 60–64 ans, on compte 33 % d’hommes et près de 40 % de femmes à la retraite, contre respectivement 25 % et 29 % chez la population du même groupe d’âge née à l’extérieur du Canada. Parmi les 65–69 ans, les écarts en valeur absolue sont plus importants; autour de 7 personnes sur 10 sont à la retraite chez les femmes et les hommes natifs contre 62 % et 55 % chez les femmes et les hommes issus de l’immigration.

Figure 1. Proportion de retraités parmi la population active ou l’ayant été (dénominateur = Travailleurs + Retraités)*

*Les différences des proportions entre les immigrants et les natifs du même sexe sont statistiquement significatives (p < 0, 05)

L’analyse des différences en valeur absolue des proportions de retraités donne une idée de leur incidence dans la population susceptible d’être retraitée, mais ne dit rien sur le groupe qui a le plus de chances d’être retraité par rapport à ses homologues du même sexe ayant un statut d’immigrant différent. L’analyse du risque relatif met en évidence que les femmes et les hommes natifs ont plus de chances que les immigrants d’être retraités, et ce, quel que soit le groupe d’âge (voir tableau 2).

Tableau 2. Proportion de retraités 1 et risques relatifs 2 d’être à la retraite parmi la population active ou l’ayant été

Notes:

1 Les proportions du tableau correspondent à celles affichées à la figure 1.

2 Le RR est estimé en divisant la proportion de natifs retraités à l’âge x sur la proportion d’immigrants au même âge.

Bien que lorsque la différence absolue des proportions est analysée les personnes âgées de 65 à 69 ans présentent les écarts les plus marqués, ce n’est pas le cas lorsque les risques relatifs sont examinés. Dans le cas des hommes, ce sont les natifs de 60–64 ans avec 31 % plus de chance d’être retraité qui connaissent le risque relatif le plus important par rapport aux immigrants du même âge. Chez les femmes, ce sont les natives âgées de 55–59 ans qui présentent le risque relatif le plus élevé, avec un risque d’être retraitées 49 % plus élevé que leurs homologues immigrantes.

Cette première analyse comparative a permis d’établir deux constats. Dans un premier temps, la population de femmes immigrantes âgées de 55 ans et plus compte proportionnellement davantage de personnes qui ne sont considérées ni comme des travailleurs ni comme des retraités. Dans un deuxième temps, on a pu constater que, parmi les personnes ayant occupé un emploi, la proportion de retraitées est supérieure chez celles nées au Canada, et ce, quel que soit le groupe d’âge et le sexe. Ce deuxième constat laisse penser, comme l’avaient souligné Turcotte et Schellenberg (Reference Turcotte and Schellenberg2006), que la population immigrante participant au marché du travail aurait tendance à prendre une retraite plus tardivement que la population née au Canada.

La prochaine section approfondit l’analyse des comportements possiblement différenciés entre immigrants et natifs en ce qui a trait à l’âge qui marque le passage de la vie active à la retraite, tout en s’intéressant à quelques caractéristiques liées à ce passage.

La prise de la retraite selon le sexe et le statut d’immigrant

Le pourcentage de retraités par âge variant selon le statut d’immigrant et le sexe, il semble pertinent d’analyser comment ces différences s’expriment au moment de la sortie du marché du travail. Quatre indicateurs seront étudiés : l’âge moyen lors de la prise de la retraite, la distribution des personnes retraitées selon l’âge de cette retraite, la proportion ayant déclaré avoir pris leur retraite volontairement, et finalement, la proportion ayant vécu plus d’une retraite (la retraite multiple).

Avant de présenter ces résultats, il convient de souligner qu’ils correspondent à certaines caractéristiques de l’ensemble des retraités au Canada en 2016 et non seulement à celles des nouveaux retraités en cette même année.

L’âge moyen lors de la prise de la dernière retraite

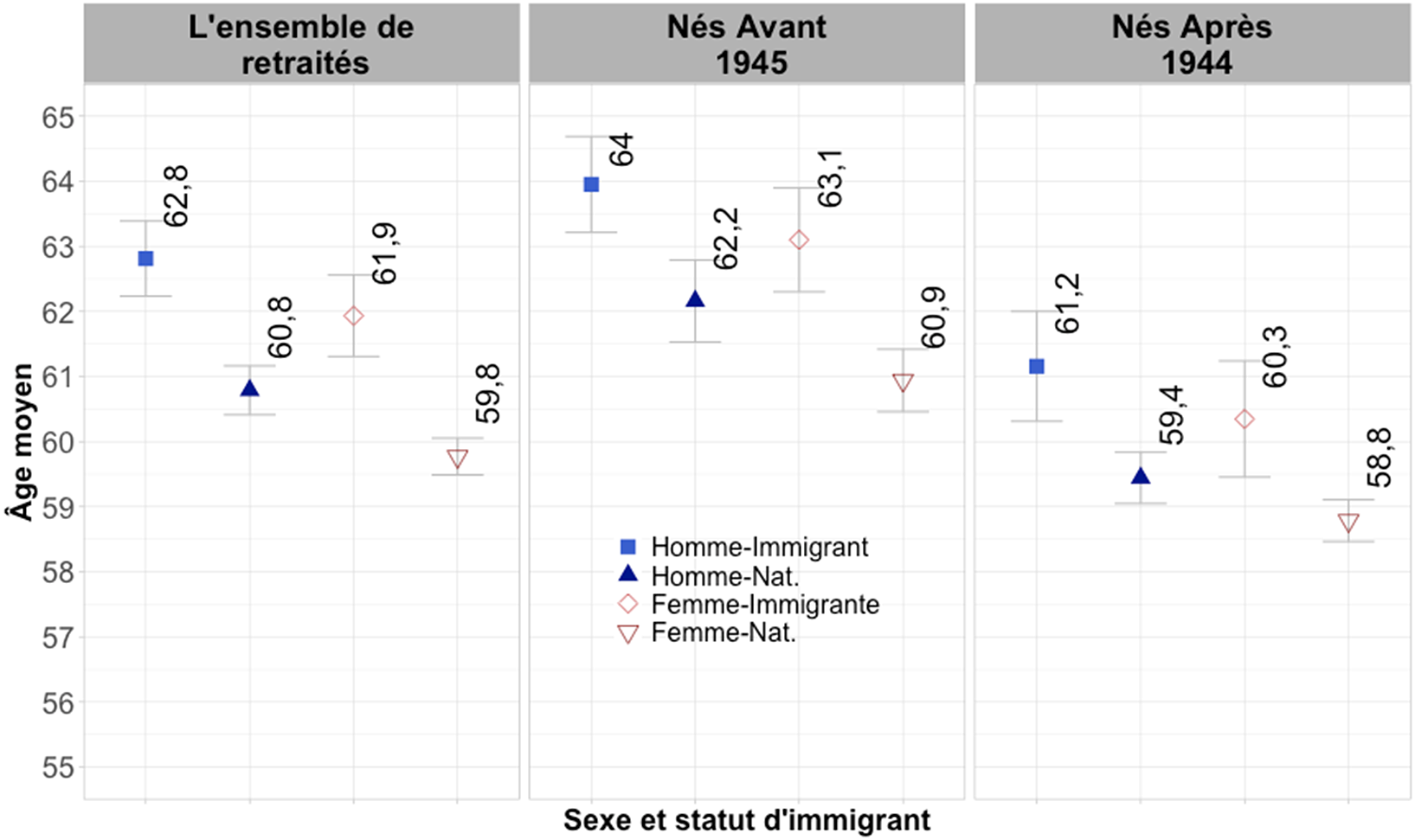

Bien que l’âge moyen de la retraite soit un indicateur influencé par la structure par âge des populations étudiées (Carrière et Galarneau, Reference Carrière and Galarneau2011), son utilisation donne tout de même une indication de l’âge lors de la prise de la retraite. Les résultats pour l’ensemble de la population montrent que les personnes issues de l’immigration prennent, en moyenne, leur retraite plus tard que les natifs; résultat attendu compte tenu de ceux présentés à la section précédente. Tant chez les hommes que chez les femmes, l’âge moyen à la retraite des immigrants dépasse celui des natifs de presque deux ans. De plus, il est important de souligner que l’âge moyen à la prise de la retraite est plus élevé chez les femmes immigrantes que chez les hommes natifs (figure 2).

Figure 2. Âge moyen de la retraite parmi l’ensemble des personnes considérées comme retraitées en 2016 selon le statut d’immigrant et la cohorte de naissance*

*Les différences entre les immigrants et les natifs du même sexe sont statistiquement significatives (p < 0, 05)

Les comportements vis-à-vis la prise de la retraite ayant évolué de façon importante au cours des 25 dernières années, l’âge moyen ainsi calculé est plus ou moins pertinent. Il pourrait même cacher des écarts entre immigrants et natifs qui auraient évolué dans des directions opposées, car différentes tendances dans l’âge de la retraite peuvent se traduire par des âges moyens similaires. Afin de prendre en compte cette possible évolution, du moins en partie, une analyse par cohorte s’impose. Étant limitée par les effectifs par âge de l’enquête, la population des 55 ans et plus a été scindée en deux cohortes, soit les personnes nées avant 1945 et celles nées en 1945 et après, soit entre 1945 et 1961.

En 2016, les personnes les plus jeunes parmi la cohorte née avant 1945 étaient âgées de 72 ans. La très grande majorité avait donc pris leur retraite, ce qui permet d’étudier plus adéquatement l’écart entre l’âge moyen à la retraite des natifs et des immigrants. Bien que l’âge moyen des cohortes nées avant 1945 dépassait celui observé dans l’ensemble de la population, soit la population non regroupée par cohorte de naissance, l’écart entre l’âge moyen des femmes et des hommes ayant un statut d’immigrant différent est demeuré relativement stable. Parmi la population née avant 1945, il est possible d’observer, d’une part, que l’âge moyen des femmes et des hommes immigrants dépassait celui des non-immigrants, et, d’autre part, que l’âge moyen des immigrantes dépassait celui des hommes natifs.

Les retraités nés après 1944, soit entre 1945 et 1961, représentent un portrait encore incomplet puisqu’en 2016 autour de 60 % des femmes et 70 % des hommes âgés de moins de 70 ans étaient toujours sur le marché du travail (voir tableau A.1 en annexe). Parmi ces personnes, celles issues de l’immigration affichaient les proportions les plus importantes, soit 69 % contre 62 % et 72 % contre 68 % chez les femmes et chez les hommes respectivement. Malgré le portrait incomplet, la tendance semble se poursuivre chez les plus récentes cohortes, dont les plus jeunes avaient 55 ans en 2016, alors que la population immigrante, tant chez les hommes que chez les femmes, présente les âges moyens les plus élevés.

L’âge moyen de la retraite au Canada montre que les femmes et les hommes immigrants quittent le marché du travail plus tard que les personnes nées au pays. L’âge moyen ne donne toutefois aucune idée de la distribution autour de cette moyenne. C’est pourquoi la section suivante sera consacrée à l’analyse de cette distribution des retraités selon l’âge de la prise de la retraite.

Distribution des retraités selon l’âge de la prise de la retraite et selon le statut d’immigrant

L’âge moyen de la retraite donne une idée globale du moment auquel les travailleurs quittent le marché du travail, mais ne dit rien sur la répartition selon l’âge de la retraite. Cette section permettra de voir en détail comment les retraités sont répartis en fonction de l’âge auquel ils ont quitté le marché du travail pour la dernière fois.

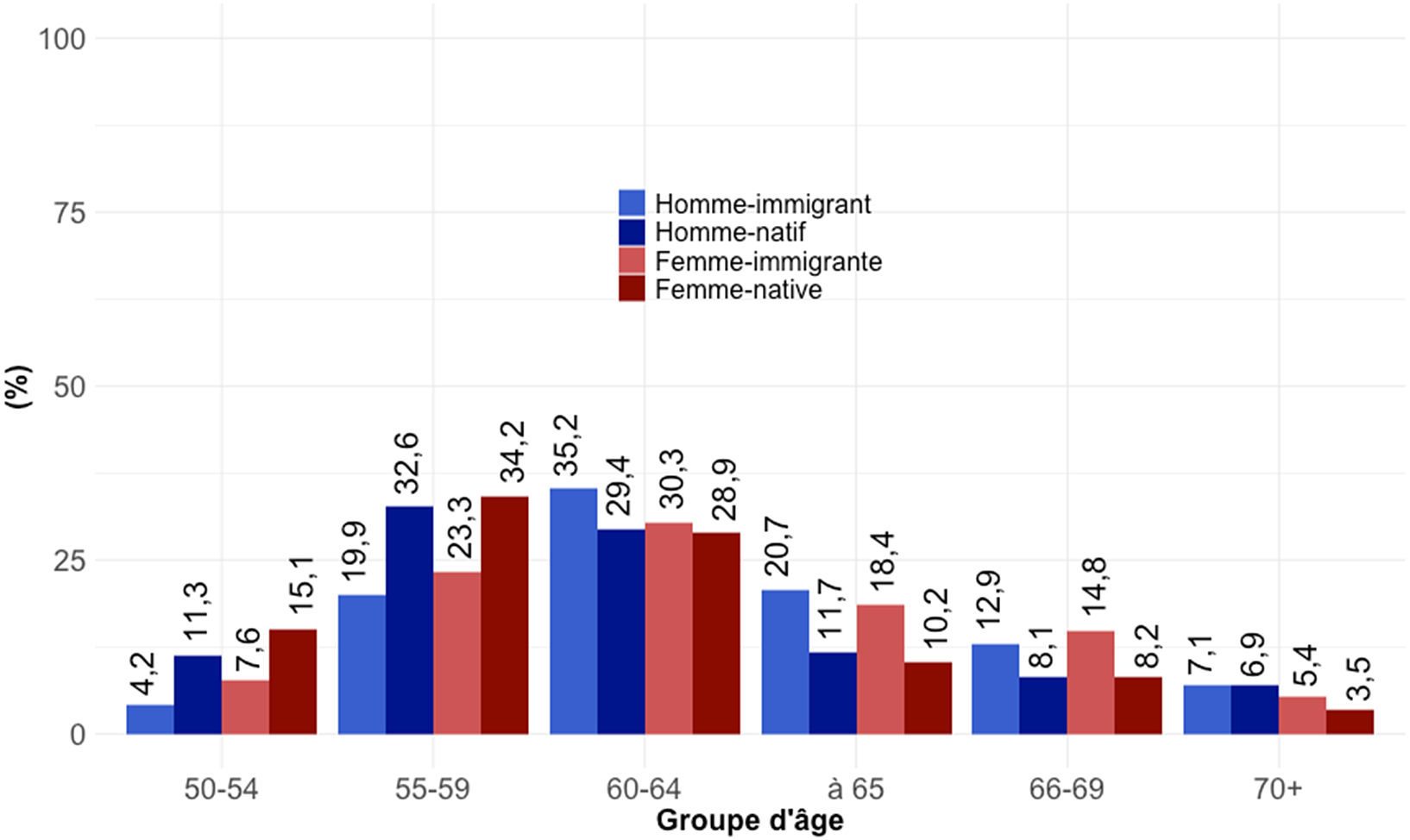

La figure 3 présente la distribution des retraités canadiens en 2016 selon le groupe d’âge lors de la prise de la retraite. Rares sont les retraités, hommes ou femmes, qui ont pris leur retraite entre 50 et 55 ans. Cependant, les écarts entre immigrants et natifs sont relativement importants. D’une part, tant chez les natifs que chez les immigrants, les femmes sont relativement plus nombreuses à avoir pris une retraite à 50–54 ans que les hommes. D’autre part, tant chez les hommes (11 % contre 4 %) que chez les femmes (15 % contre 8 %), les natifs sont proportionnellement plus nombreux à avoir pris une retraite à 50–54 ans.

Figure 3. Distribution des retraités selon l’âge de la retraite*

*Les différences entre les immigrants et les natifs du même sexe sont statistiquement significatives (p < 0, 05)

Par ailleurs, la figure 3 montre que chez les natifs, hommes et femmes, les 55–59 ans représentent le groupe d’âge où l’on retrouve la plus forte proportion de personnes ayant pris leur retraite. Chez les immigrants, le groupe d’âge qui apparaît le plus attractif pour la prise de la retraite est plutôt 60–64 ans, confirmant la retraite plus tardive chez ces derniers. On note que 44 % des hommes et 49 % des femmes nées au Canada ont pris leur retraite avant l’âge de 60 ans contre respectivement 24 % et 31 % des hommes et des femmes ayant immigré au Canada.

L’âge de 65 ans, l’âge dit « normal » de la retraite, est, proportionnellement, deux fois plus important pour les femmes et les hommes immigrants que pour l’ensemble de la population native. Environ 2 immigrants retraités sur 10 déclarent avoir quitté le marché du travail à l’âge de 65 ans, tandis que chez les natifs, ce ratio est environ de 1 sur 10.

En résumé, les figures 2 et 3 mettent en évidence que la population immigrante passe, en moyenne, de la vie active à la retraite à un âge plus avancé que les personnes nées au Canada. Cette tendance à une retraite plus tardive chez la population immigrante reflète la tendance observée par Turcotte et Schellenberg (Reference Turcotte and Schellenberg2006) au début des années 2000. Notons que les résultats ici présentés réfèrent à la population âgée de 55 ans et plus en 2016 et ne reflète pas nécessairement le comportement des travailleurs âgés en 2016, bien que la brève analyse des cohortes nées depuis 1945 indique que cette tendance semble se maintenir.

Le caractère volontaire de la retraite

Les résultats présentés plus haut indiquent que la population immigrante quitte le marché du travail canadien à un âge plus avancé que les personnes nées au pays. Cependant, rien n’a été mentionné sur la manière dont les individus qualifient la nature de leur retraite. Cet aspect est important, car il permettra de reconnaître le caractère volontaire ou non du passage de la vie active à la retraite, qu’il ait été vécu avant l’âge de 60 ans ou après 64 ans.

L’Enquête sociale générale de 2016 a mesuré le caractère volontaire de la retraite en demandant aux répondants s’ils souhaitaient ou non prendre leur retraite lorsqu’ils ont quitté le marché du travail. Le tableau 3 montre que 82 % des retraités déclaraient avoir pris volontairement leur retraite, et ce tant chez les hommes que chez les femmes. Toutefois, des écarts importants apparaissent chez les hommes entre immigrants et natifs, surtout avant l’âge de 60 ans. Par exemple, si seulement 45 % des immigrants ayant pris leur retraite à 50–54 ans déclarent l’avoir prise de façon volontaire, cette proportion est de 75 % chez les natifs. À 55–59 ans, ces proportions sont de 75 % et 87 % chez les immigrants et les natifs respectivement. On ne retrouve pas le même phénomène chez les femmes, bien que dans l’ensemble celles nées au pays soient proportionnellement plus nombreuses à prendre leur retraite volontairement. Les écarts entre ces deux groupes sont toutefois relativement faibles.

Tableau 3. Proportion de retraités ayant déclaré prendre leur retraite volontairement 1 selon l’âge de la retraite, le statut d’immigrant et le sexe en 2016

Notes:

1 C’est-à-dire déclarer avoir voulu prendre sa dernière retraite (question RET_Q04).

2 Proportion de retraites volontaires.

3 Nombre total de retraites, soit le dénominateur de l’équation.

* Les différences des proportions entre les immigrants et les natifs du même sexe sont statistiquement significatives (p < 0, 05).

Globalement, le tableau 3 montre que les natifs sont davantage portés à déclarer leur retraite comme volontaire et que cet écart est particulièrement marqué chez les hommes, notamment durant la cinquantaine.

La retraite multiple chez les retraités âgés de 60 ans et plus

La retraite multiple est un autre élément contribuant à la caractérisation de la trajectoire de retraite et a été mesurée en demandant si la personne avait pris sa retraite plus d’une fois. Pour cette analyse, uniquement les personnes ayant pris leur dernière retraite après l’âge de 59 ans ont été considérées, la retraite multiple étant presque inexistante avant cet âge. Bien que les résultats montrent que la retraite multiple au Canada n’est pas encore très répandue, sa prévalence varie selon le statut d’immigrant. Les femmes (7 %) et les hommes (13,5 %) natifs ont plus tendance à répondre affirmativement à cette question. La proportion n’est que de 5 % chez les personnes ayant immigré au Canada (tableau 4). Il convient de noter que les données de l’enquête ne permettent pas de déterminer si une personne a pris sa retraite et a continué à participer au marché du travail ou si elle a quitté celui-ci et l’a réintégré ultérieurement.

Tableau 4. Proportion de retraités déclarant avoir connu une retraite multiple en 2016

Notes:

1 Uniquement parmi les personnes ayant pris leur dernière retraite après l’âge de 59 ans.

2 Proportion de retraités ayant connu des poly-retraites.

3 Nombre total de retraités, soit le dénominateur de l’équation.

* Les différences des proportions entre les immigrants et les natifs du même sexe sont statistiquement significatives (p < 0, 05).

Les sections précédentes ont été consacrées à décrire le passage du travail à la retraite. On retiendra que l’âge moyen de la retraite est plus élevé chez les hommes et les femmes nés à l’étranger et que la répartition des retraités en fonction de l’âge à la prise de la retraite montre à quel point les comportements sont différenciés. Par ailleurs, le passage à la retraite semble plus souvent se faire volontairement chez les natifs, d’autant plus si cette retraite est prise par un homme avant l’âge de 60 ans. Quant à la retraite multiple, bien que le phénomène soit relativement rare au Canada, il s’agit d’une trajectoire observée davantage chez les natifs.

Quelques caractéristiques du revenu des retraités au Canada

Les analyses ont jusqu’ici porté sur les différences entre les immigrants et les natifs en ce qui a trait au départ à la retraite. Plutôt que de s’attarder aux caractéristiques du passage de la vie active à la retraite, la présente section s’intéresse plus particulièrement à l’aspect économique de la retraite. Pour ce faire, trois caractéristiques du revenu des retraités seront analysées, toujours en favorisant la comparaison entre natifs et immigrants : l’accès à des prestations d’un régime de retraite d’un ancien employeur, la source principale de revenu ainsi que le niveau de revenu individuel ajusté par équivalent-adulte.

Accès à des prestations de retraite d’un ancien employeur

Les résultats obtenus par Hum et Simpson (Reference Hum and Simpson2010) ont montré que les hommes natifs affichaient à la retraite des revenus nettement supérieurs à ceux des immigrants, ce qui s’expliquerait par les revenus de fonds de pension privés auxquels les natifs avaient davantage accès. Les prestations de retraite d’un ancien employeur faisant partie de ce type de revenu, l’analyse permettra d’explorer dans quelle mesure les immigrants et les natifs ont accès à ce type de revenu de retraite. Il convient de noter que les données utilisées ici ne portent que sur l’accès à ce type de revenu de retraite et non sur le niveau de revenu qu’il représente ou sur le poids relatif dans le revenu total des retraités.

Le tableau 5 montre la proportion de retraités déclarant avoir accès à des fonds de pension d’un ancien employeur ainsi que le nombre moyen d’années de service y donnant droit. Ce tableau met en évidence que les personnes nées au pays sont proportionnellement plus nombreuses à toucher ce type de revenu de retraite que les personnes issues de l’immigration. La différence entre la proportion d’hommes immigrants (60 %) et natifs (64 %) est de 4 points de pourcentage, tandis que chez les femmes, cette différence est plus importante, soit 10 points. Si une femme native sur deux y a accès, cette proportion est de 40 % chez les femmes immigrantes. Par ailleurs, si les données montrent qu’il n’y a pas de différences significatives dans le nombre moyen d’années de service y donnant droit, il convient de les interpréter avec prudence compte tenu des règles de ces fonds de pension, qui pourraient masquer l’entrée plus tardive des immigrants sur le marché du travail, ce qui se traduirait par un âge de la retraite plus élevé.

Tableau 5. Proportion de retraités ayant accès à des prestations de retraite d’un ancien employeur en 2016

Notes:

1 Nombre total de retraités, soit le dénominateur de l’équation.

* Les différences des proportions entre les immigrants et les natifs du même sexe sont statistiquement significatives (p < 0, 05).

Source principale de revenu des retraités (avant impôt)

La variable sur l’accès au fonds de pension d’un ancien employeur n’indique rien sur son importance relative dans le revenu total de retraite. À cet égard, bien que les données ne permettent pas de savoir comment le revenu total est réparti entre différentes sources, elles permettent de connaître la principale source de revenu des retraités.

Les revenus du régime de retraite public et les transferts gouvernementaux représentent, en termes relatifs, la principale source de revenus pour les hommes immigrants (45 %) et une majorité de femmes, immigrantes ou non (51 % – voir tableau 6). Pour les hommes nés au Canada, cette source de revenus se classe au deuxième rang (39 %) après les pensions de retraite privées. Aussi, alors que ces pensions privées représentent la principale source de revenu pour un natif sur deux, elle ne l’est que pour un peu plus de 40 % des immigrants. Chez les femmes, cette proportion est de 28 % chez les immigrantes et de 34 % chez les natives.

Tableau 6. Distribution des retraités immigrants et natifs selon la source principale de revenu avant impôts et selon le sexe en 2016

Notes:

* Les différences des proportions entre les immigrants et les natifs du même sexe sont statistiquement significatives (p < 0, 05).

Ce sont les revenus de placements qui sont le moins souvent la source de revenu principale chez les retraités, que ce soit chez les hommes ou les femmes, ou encore chez les natifs ou les immigrants. Toutefois, ce sont les femmes et les hommes immigrants qui présentent les proportions les plus élevées. Si près de 7 % des immigrants, hommes ou femmes, identifient les revenus de placements comme principale source de revenu, chez les natifs cette proportion est de 4 % pour les femmes et de 3 % pour les hommes.

La catégorie « Autres » regroupe les revenus de travail (négligeable), les revenus associés à des locations ainsi que les revenus dont les sources n’ont pas pu être définies. Cette catégorie est rarement la source principale de revenu chez les hommes, sans différence qu’ils soient immigrants ou natifs (7,6 % et 7,7 % respectivement). Chez les femmes, on note une différence de 4 points de pourcentage en faveur des immigrantes (14 % contre 10 % chez les natives).

Revenu individuel et revenu du ménage par équivalent adulte avant impôt en 2016

L’accès à des prestations d’un régime de retraite d’un ancien employeur et la source principale de revenu ne donnent aucune indication du niveau des ressources financières dont les retraités disposent. Pour explorer cette question, le revenu individuel avant impôt sera analysé. Vu l’absence du revenu disponible dans la base de données, soit le montant précis dont les retraités disposeront après impôts et transferts gouvernementaux, et l’impossibilité de l’estimer avec les données analysées, la variable de revenu utilisée ici permet d’avoir un aperçu du sujet.

Afin de comparer les revenus des individus en tenant compte de la taille des familles, la population étudiée sera divisée en deux groupes : les individus vivant seuls et les individus vivant dans une famille composée de deux membres ou plus selon la définition de famille de recensement, soit un couple marié (avec ou sans enfants), un couple en union libre (avec ou sans enfants) ou un parent seul, peu importe son état matrimonial, demeurant avec au moins un enfant (Statistique Canada, 2012). Pour étudier les familles de plus d’une personne, le revenu ajusté par équivalent-adulte suggéré par Statistique Canada a été utilisé (Skuterud et al., Reference Skuterud, Frenette and Poon2004).

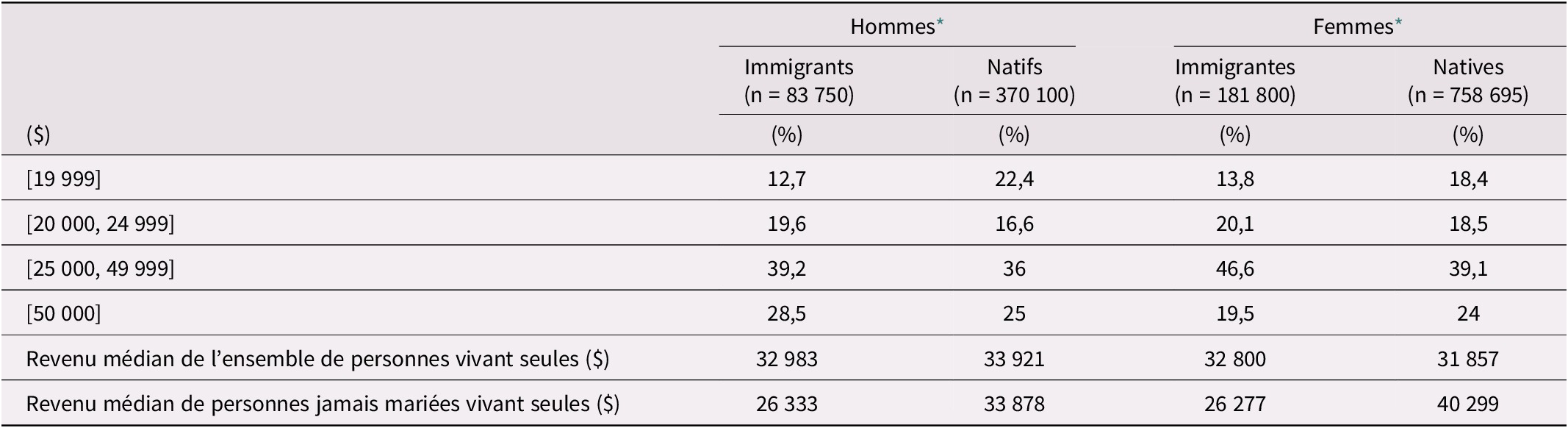

Les résultats pour les personnes retraitées vivant seules sont présentés séparément du reste de la population retraitée afin de créer des tranches de revenu avant impôt qui leur sont spécifiques. De cette façon, nous tenons compte du seuil de faible revenu pour les personnes vivant seules dans une ville de 500 000 habitants ou plus en 2016 (24 949 $) calculé par Statistique Canada (2020). Nous utilisons ce seuil de référence, car les données de l’enquête ne permettent pas de déterminer le lieu de résidence du répondant.

En 2016, les retraités natifs vivant seuls, femmes ou hommes, étaient proportionnellement plus nombreux à déclarer un revenu inférieur à 25 000 $ que les retraités immigrants. En effet, cette proportion atteignait 37 % et 39 % chez les femmes et les hommes natifs contre respectivement 34 % et 32 % chez les immigrants (tableau 7). De plus, parmi ces retraités vivant sous le seuil de faible revenu de référence, une majorité de natifs avait un revenu inférieur à 20 000 $ tandis que chez les immigrants le revenu se situait plus souvent entre 20 000 $ et 24 999 $. Le manque à gagner pour atteindre le seuil de faible revenu de référence parmi les personnes vivant seules apparaît donc plus important chez les natifs que chez les immigrants. À l’autre extrémité, soit la proportion dont le revenu est supérieur à 50 000 $, les hommes immigrants (28,5 %) sont dans une situation légèrement plus favorable que les natifs (25 %) alors que chez les femmes la situation est inversée, les natives (24 % contre 19,5 %) étant proportionnellement plus nombreuses à déclarer un tel revenu. Par ailleurs, il semble pertinent de préciser que les résultats concernant les personnes vivant seules doivent être interprétés en tenant compte du fait que, d’une part, les personnes nées au pays sont plus susceptibles que les immigrantes de vivre dans ce type de famille (tableau A.2) et que, d’autre part, les immigrants retraités constituent une sous-population soumise à un effet de sélection inconnu des natifs.

Tableau 7. Distribution des retraités selon le revenu en 2016 – Personnes vivant seules

Notes:

* Les différences des proportions entre les immigrants et les natifs du même sexe sont statistiquement significatives (p < 0, 05).

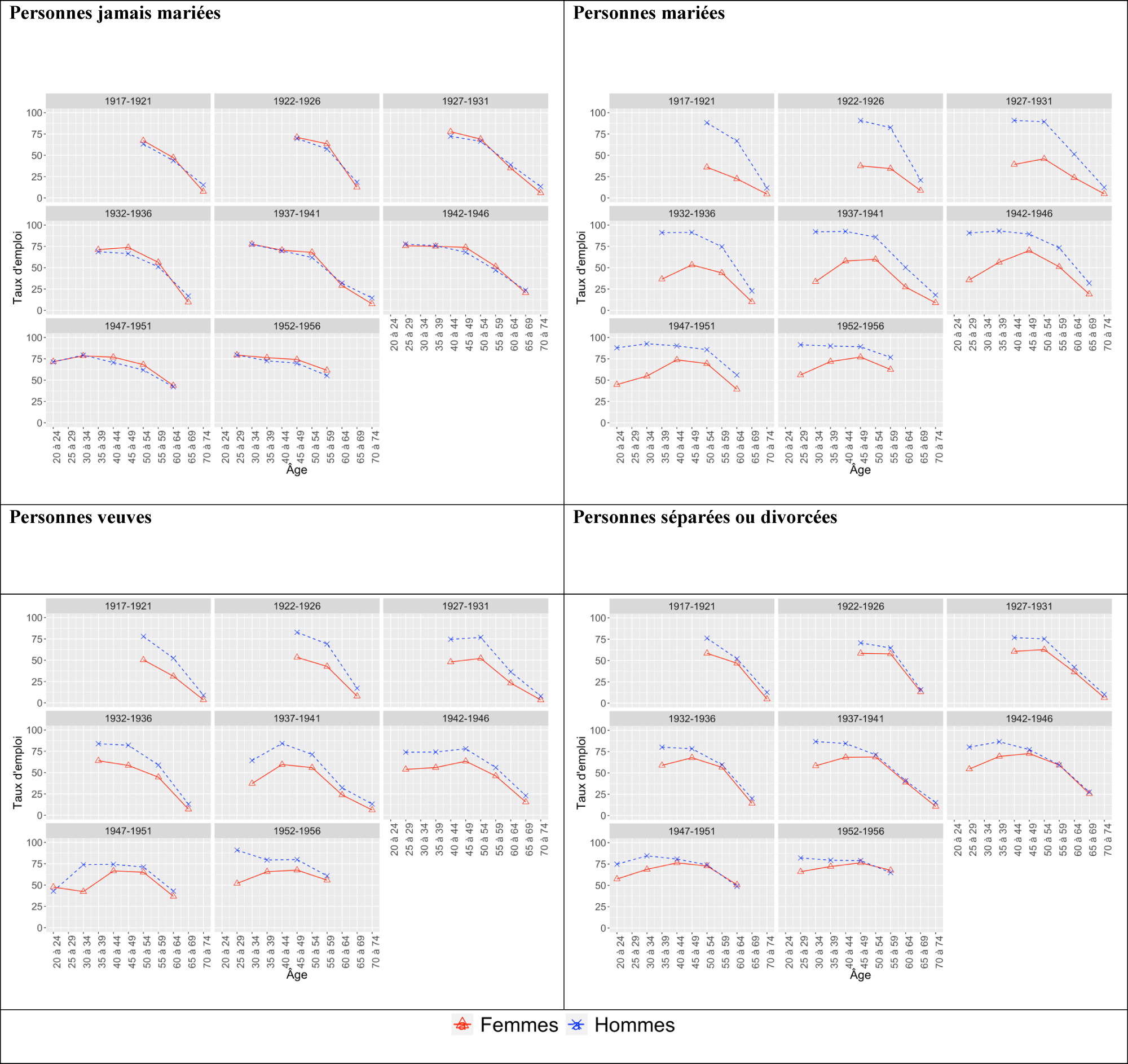

En ce qui concerne les personnes jamais mariées, elles doivent être analysées séparément, car des études ont montré que les différences entre les femmes et les hommes ne sont pas les mêmes que celles observées parmi les personnes ayant d’autres statuts matrimoniaux (Carrière et Pesme, Reference Carrière and Pesme2012; Chevrier et Tremblay, Reference Chevrier and Tremblay2003). En effet, les écarts dans la participation au marché du travail des femmes et des hommes jamais mariés vivant seuls sont différents de ceux observés chez les personnes mariées, veuves et séparées. Si, parmi les personnes jamais mariées, les taux d’emploi par âge des hommes et des femmes tendent à être similaires et parfois légèrement supérieurs pour ces dernières, dans les trois autres groupes les taux d’emploi des hommes dépassent ceux des femmes à tous les âges, une différence qui tend à diminuer parmi les cohortes plus récentes (voir figure A2). Cette tendance a été soulignée par Carrière et Pesme (Reference Carrière and Pesme2012) lorsqu’ils ont analysé les ratios entre les taux d’emploi des cohortes de personnes mariées avec ceux ayant d’autres statuts conjugaux, ainsi que par Chevrier et Tremblay (Reference Chevrier and Tremblay2003) lors de leur analyse des données de l’Enquête sur la population active du Canada.

Cette singularité des personnes jamais mariées s’observe également dans la différence entre le revenu médian de ce groupe de retraités et celui de l’ensemble de la population vivant seule, en particulier chez les femmes natives jamais mariées qui ont un revenu médian nettement supérieur à celui de l’ensemble des femmes natives vivant seules, soit 40 299 $ contre 31 857 $. Pour les hommes natifs, le revenu médian est sensiblement le même entre les personnes jamais mariées et l’ensemble des hommes vivant seuls, soit 33 878 $ contre 33 921 $. Dans le cas des femmes et des hommes immigrants jamais mariés, les revenus moyens sont inférieurs à ceux de l’ensemble des immigrants retraités vivant seuls, soit 26 277 $ contre 32 800 $ chez les femmes, et 26 333 $ contre 32 983 $ chez les hommes. En outre, les écarts entre les femmes et les hommes célibataires sont minimes chez les immigrants, ce qui n’est pas le cas chez les natifs.

Bien que les retraités nés à l’étranger soient proportionnellement plus nombreux à avoir un revenu ajusté par équivalent-adulte inférieur à 25 000 $, cet indicateur met en évidence qu’il n’y a pas de différences marquées observables entre ces deux sous-populations (tableau 8). En 2016, 70 % des retraités appartenaient à une famille d’au moins deux personnes (voir tableau A.2), dont 89 % vivaient uniquement avec une autre personne, dans la plupart des cas avec leur conjoint.

Tableau 8. Distribution des retraités selon le revenu ajusté par équivalent-adulte en 2016 (Familles de 2 membres ou plus)

Notes:

* Les différences des proportions entre les immigrants et les natifs sont statistiquement significatives (p < 0, 05).

Si le revenu ajusté permet de dresser un aperçu de la réalité financière des retraités en considérant la taille de leur famille, il ne dit rien de la contribution de chaque membre au revenu familial. Comme les données ne nous permettent pas d’explorer directement cette question ni de savoir si les deux conjoints sont retraités au moment de l’étude, le revenu individuel médian non ajusté avant impôt des retraités sera utilisé pour avoir une idée globale du revenu auquel les femmes et les hommes ont accès selon leur statut d’immigrant et selon qu’ils vivent uniquement avec leur conjoint ou non (tableau 9).

Tableau 9. Revenu individuel médian des retraités qui ne vivent pas seuls en 2016

Notes:

1 Entre parenthèses, la proportion de la population vivant dans chaque configuration familiale.

La plupart des retraités qui ne vivent pas seuls le font uniquement avec un conjoint, les femmes et les hommes nés au pays étant davantage représentés dans cette catégorie (tableau 9). Ceci est cohérent avec le tableau A2 qui montre que les immigrants ont une plus grande proportion de personnes vivant dans des familles de 3 membres ou plus.

Le tableau 9 montre que les différences de revenu médian entre les hommes ayant un statut d’immigrant différent sont plus importantes que celles observées chez les femmes, qui présentent des valeurs similaires. Dans le cas des hommes, le revenu des natifs qui vivent uniquement avec leur conjoint est 15 % plus élevé que celui des immigrants, tandis que dans le cas de ceux qui vivent dans d’autres configurations familiales, il est 30 % plus élevé. Pour les femmes, le revenu médian des natives est pratiquement le même que celui des immigrantes, avec une différence de moins de 2,5 % et ce, tant parmi celles vivant uniquement avec leur conjoint que celles qui vivent dans d’autres configurations familiales.

La section 3.3 a d’abord montré que les personnes nées au pays sont proportionnellement plus nombreuses à avoir accès à des prestations de retraite d’un ancien employeur que les immigrants. De plus, il a été possible de constater qu’à l’exception des hommes natifs, les revenus du régime de retraite public et les transferts gouvernementaux représentent, en termes relatifs, la principale source de revenus. Finalement, en ce qui a trait au revenu, les résultats montrent que, parmi les personnes vivant seules, les femmes et les hommes natifs sont proportionnellement plus nombreux à déclarer un revenu inférieur à 20 000 $, tandis que parmi les personnes vivant avec au moins une personne ce sont davantage les immigrants qui se retrouvent sous le seuil de 25 000 $. Quant à ce dernier élément, il convient de noter que ce phénomène est observé en dépit du fait que les personnes nées à l’étranger ont tendance à prendre leur retraite plus tard que leurs homologues natifs, ce qui pourrait indiquer que le report du passage à la retraite des immigrants pourrait être notamment associé à la nécessité de pouvoir disposer d’un revenu de retraite adéquat par rapport à leurs responsabilités financières.

Discussion, conclusions et autres questions de recherche pour le futur

Comme mentionné en introduction, bien que la retraite ait fait l’objet de plusieurs recherches au Canada, à ce jour les comparaisons entre les immigrants et les natifs demeurent peu explorées. Il s’agit d’une lacune importante compte tenu du poids des immigrants parmi la population âgée de 55 ans et plus aujourd’hui, mais surtout de ce poids qui ira en s’accroissant parmi les futures cohortes de retraités au Canada. Les résultats de la présente étude, bien que de nature purement descriptive, répondent en partie à cette lacune en identifiant les similitudes et les différences dans le passage de la vie active à la retraite d’une part, et d’autre part, en comparant certaines caractéristiques liées au revenu de retraite.

Les résultats révèlent une retraite plus tardive chez les immigrants, ceci étant vrai tant pour les hommes que pour les femmes, résultats qui confirment ceux présentés par Turcotte et Schellenberg (Reference Turcotte and Schellenberg2006) au début des années 2000. Cette étude a permis de constater que les immigrants et les natifs se différencient aussi à d’autres égards. En ce qui concerne la nature volontaire de la retraite et la retraite multiple, par exemple, les résultats suggèrent, d’une part, que les natifs sont davantage portés à déclarer leur retraite comme volontaire, d’autant plus si cette retraite est prise par un homme avant l’âge de 60 ans. D’autre part, malgré la rareté du phénomène, la retraite multiple est observée davantage chez les natifs ce qui est, du moins en partie, lié au fait que leur retraite est prise plus précocement que chez les immigrants.

Les dimensions économiques analysées montrent que les natifs, hommes ou femmes, sont proportionnellement plus nombreux à toucher des revenus de fonds de pension d’un ancien employeur. Aussi, comparativement aux hommes nés au Canada, la source principale de revenu de retraite des hommes issus de l’immigration est davantage liée à des prestations des régimes de retraite publics et de transferts gouvernementaux. Cette source de revenu plus conséquente pour les immigrants souligne l’importance des régimes de retraite publics pour améliorer les conditions de vie de ces retraités.

Les analyses du revenu avant impôt montrent que les natifs vivant seuls sont davantage dans la catégorie inférieure de revenu par rapport aux immigrants. De plus, le revenu médian des célibataires vivant seuls diffère à la fois selon le statut d’immigrant et selon le sexe, les personnes nées au Canada ayant les valeurs les plus élevées. Cela est particulièrement évident dans le cas des femmes natives, qui ont le revenu le plus important des quatre sous-populations. En outre, il convient de noter que le revenu médian des immigrants est inférieur à celui des personnes natives et sensiblement similaire entre les hommes et les femmes. Finalement, en termes de revenu ajusté par équivalent adulte, les résultats montrent que, globalement, il n’y a pas d’écarts marqués entre la population immigrante et la population native.

Les résultats de cette étude mettent en évidence certaines différences entre les natifs et les immigrants en matière de retraite lesquelles devraient se refléter plus clairement dans les stratégies visant à réduire les écarts de retraite liés au statut d’immigrant. Par exemple, en facilitant une intégration de qualité au marché du travail canadien, en démantelant les obstacles qui empêchent certains travailleurs d’accéder à des emplois dotés de régimes de retraite privés, et en éduquant la population sur la retraite afin de maximiser l’utilisation des outils d’épargne disponibles. Ceci est particulièrement pertinent pour les populations vulnérables telles que certains groupes d’immigrants allophones ou de travailleuses qui connaissent moins les différentes ressources disponibles pour se renseigner adéquatement sur ces questions. Un exemple pourrait être le manuel « La retraite – Guide d’information pour les femmes à faible revenu » publié par Relais-femmes en 2012 afin de fournir des informations sur la retraite et les ressources existantes aux femmes âgées.

La nature transversale des données utilisées ne permet pas d’analyser la relation entre les trajectoires d’emploi et le statut d’immigrant, mais des publications comme celles de Kaida et Boyd (Reference Kaida and Boyd2011) et Ferrer (Reference Ferrer2017) permettent de soupçonner que les différences en termes de retraite observées entre les immigrants et les natifs ne s’expliquent pas seulement par leur intégration plus tardive au marché du travail canadien, mais aussi par les caractéristiques de cette intégration, les emplois occupés, le temps d’apprentissage d’une des langues officielles pour les allophones, les responsabilités familiales, entre autres éléments qui devraient être étudiés dans de futures recherches basées sur une perspective longitudinale.

Pour conclure, ces constats suggèrent que, tout comme le sexe, le statut d’immigrant implique un passage de la vie active à la retraite différent de celui vécu par les natifs, notamment en termes d’âge à la retraite. Toutefois, des recherches additionnelles sont nécessaires pour explorer les facteurs associés à cette situation. Par exemple, les immigrants sont-ils obligés de continuer à travailler jusqu’à un âge plus avancé pour des raisons économiques ? Quel est le poids de la configuration familiale sur l’âge de la retraite (p. ex. enfants financièrement dépendants, ménage multigénérationnel) ? Comment l’accès limité à des fonds de pension d’un ancien employeur affecte-t-il l’âge à la retraite des immigrants ? Quelle est la relation entre le type d’emploi occupé par les immigrants et les natifs et les différences observées en matière de retraite ?

Remerciements

Cette recherche a bénéficié du soutien financier du Fonds de recherche du Québec – Société et culture, de l’Université de Montréal, du Centre de recherche et d’expertise en gérontologie sociale et du Réseau canadien des Centres de données de recherche.

Annexes

Figure A.1. Distribution par âge selon le sexe et le statut d’immigrant

Figure A.2. Taux d’emploi selon le statut conjugal selon le sexe, la cohorte synthétique de naissance et le groupe d’âge

Cette figure a été effectuée en utilisant les données du recensement canadien de 1971 à 2011 disponibles sur l’ Integrated Public Use Microdata Series, International (Minnesota Population Center, 2020). Les résultats sont cohérents avec ceux obtenus par Carrière et Pesme (Reference Carrière and Galarneau2012).

Tableau A.1. Proportion de travailleurs selon le groupe d’âge parmi les 55 et plus en 2016 (Dénominateur = travailleurs + retraités)

Notes:

n = Travailleurs + Retraités du groupe d’âge.

Tableau A.2. Proportion de retraités selon la taille de famille de recensement, par statut d’immigrant et par sexe

Note: Les estimations exposées au tableau 8 ont utilisé la définition de famille de recensement proposée par Statistiques Canada, soit un couple marié (avec ou sans enfants), un couple en union libre (avec ou sans enfants) ou une famille comptant un parent seul. Ainsi, la distribution des retraités selon la taille des familles de recensement n’est pas nécessairement la même que celle issue de la configuration du ménage (voir tableau 8), car un ménage pourrait être composé par plusieurs familles de recensement.

Open access

Open access