Introducción

Históricamente, el desempeño de la economía boliviana ha sido determinado por la dinámica de sectores productores y exportadores de recursos naturales, entre los cuales, el minero y el de hidrocarburos merecen particular atención. Esta afirmación se sustenta en al menos dos constataciones: la primera es la importancia creciente de las exportaciones como parte del producto interno bruto (PIB) boliviano; y la segunda es la concentración de recursos naturales en estas exportaciones.

El valor de las exportaciones bolivianas con relación al PIB ha tomado magnitudes elevadas en comparación al promedio de América Latina y el Caribe. De acuerdo con datos del Banco Mundial, entre 1970 y 2013 el valor medio de la relación entre el valor de las exportaciones y el PIB alcanzó 27 por ciento, un valor superior a la media de la región (17 por ciento). Esta situación se ha hecho más evidente en los últimos años; entre 2006 y 2013 el valor de las exportaciones bolivianas representó en promedio el 43 por ciento del PIB, período en el que el valor medio de esta relación para América Latina y el Caribe no superó el 23 por ciento.

En general, las exportaciones de América Latina y el Caribe han estado compuestas, en su mayoría, por recursos naturales y materias primas (Reference TelloTello 2017; Reference RossignoloRossignolo 2015; Reference Acquatella, Altomonte, Arroyo and LardéAcquatella et al. 2013). Esto habría generado una conexión particular entre estas economías y las fluctuaciones de los precios internacionales de estos recursos debido a su importancia para los ingresos fiscales y para el margen de maniobra de la política pública (Reference VialVial 2002; Reference Sinnott, Nash and TorreSinnott 2010). En el contexto de la región, Bolivia es un caso de estudio particularmente importante porque el producto de los sectores de minería e hidrocarburos, en conjunto, fue predominante en la estructura de exportaciones bolivianas durante más de un lustro.

En el período 1970–2013, los recursos naturales representaron, en promedio, el 67 por ciento de las exportaciones bolivianas. Esta relación ha sido estable a lo largo de este período y es superior al promedio de América Latina y el Caribe. En el período 2000–2013, por ejemplo, el valor medio de la relación entre el valor de las exportaciones de estas materias primas y el total de exportaciones de Bolivia alcanzó 63 por ciento, representando catorce puntos porcentuales más que el promedio registrado en la región (49 por ciento).

Por supuesto, la estructura de las exportaciones ha sufrido cambios a lo largo del tiempo, pero en general, esta estructura presenta patrones claros y ordenados. De acuerdo con Morales y Espejo (Reference Morales and Espejo1994), los minerales representaron más de la mitad de las exportaciones durante toda la década de los 70. Asimismo, de acuerdo con la Unidad de Análisis de Políticas Sociales y Económicas (UDAPE) de Bolivia, durante el período 2005–2015, el sector de hidrocarburos representó, en promedio, el 48 por ciento de las exportaciones y frecuentemente, representó más de la mitad del valor de las exportaciones anuales.

La importante dinámica económica de los sectores minero y de hidrocarburos da cuenta de su relevancia en el bienestar de la población. El buen desempeño de estos sectores ha permitido dinamizar el aparato económico, la generación de empleos directos e indirectos y, sobre todo, ha ampliado los márgenes de acción pública para promover la reducción de la pobreza y la desigualdad (Reference Morales and EspejoMorales y Espejo 1994; Reference MachicadoMachicado 2010; Reference AranibarAranibar 2016). Por este motivo, la relación entre el crecimiento económico y la dinámica de estos sectores en Bolivia ha llamado siempre la atención y ha sido ampliamente estudiada, lo cual observamos en los estudios de Díaz y Aliaga (Reference Díaz and Aliaga2010), Chávez (Reference Chávez2013), Machicado (Reference Machicado2010), Lizárraga (Reference Lizárraga2003). Morales (Reference Morales2008), Morales y Espejo (Reference Morales and Espejo1994) y Zambrana (Reference Zambrana2002) entre otros. Todos estos estudios indican que los períodos en los cuales se registran precios altos de los productos de estos sectores están regularmente asociados a una dinámica económica positiva. Algunos posibles mecanismos de esta conexión son claros. Precios altos de los recursos naturales en el mercado internacional incrementan el valor de las exportaciones y brindan mayor disponibilidad de recursos públicos para expandir el gasto y a partir de éste el consumo y la inversión pública. Asimismo, los precios altos de los recursos naturales de exportación favorecen a los términos de intercambio y, consecuentemente, el incremento del poder adquisitivo de la población boliviana. A través de este efecto, la demanda agregada recibe incentivos expansivos adicionales. Por el contrario, las reducciones importantes y sostenidas en los precios de los recursos naturales de exportación están asociadas a presiones contractivas de la demanda agregada, directamente a través de la reducción del valor de las exportaciones, e indirectamente a través de la menor capacidad de realizar inversión pública, menor gasto público y consecuentemente menor consumo privado.

A pesar de tratarse de una temática bien documentada y de clara importancia para comprender la economía boliviana y el bienestar de su población, las investigaciones sobre este tema aún disienten sobre la magnitud y el sentido de la relación entre el crecimiento económico y la dinámica del sector exportador. Tomando como ejemplo la relación entre el crecimiento económico y el gas natural, cuyo precio está vinculado directamente al precio internacional del petróleo (Reference Grebe, Medinaceli, Fernández and HurtadoGrebe et al. 2012; Reference MedinaceliMedinaceli 2007), se afirma que en los últimos años existe una importante dependencia directa del crecimiento al valor de las exportaciones de gas, atribuyendo la mitad del crecimiento económico en la última década a la dinámica expansiva del sector de hidrocarburos. En contraposición, la Memoria de la Economía Boliviana, elaborada por la Unidad de Análisis y Estudios Fiscales (Reference Ministerio and PúblicasMEFP 2014), postula que el factor mediador entre el crecimiento económico y los precios del gas natural fueron las políticas públicas, y en última instancia, el principal determinante del sentido y la magnitud de relación entre el crecimiento económico y los precios del gas natural.

En este estudio pretendemos contribuir a esta corriente de literatura académica, demostrando que existen relaciones estables en el mediano y largo plazo entre el crecimiento económico boliviano y los precios internacionales de los recursos naturales, independientemente de posibles fluctuaciones coyunturales inducidas por políticas públicas o por cambios transitorios en las economías de los socios comerciales. Consideramos que al demostrar y cuantificar la existencia de la fuerza de estas relaciones, se sientan bases sólidas y objetivas para indagar, a futuro, sobre los mecanismos directos e indirectos que subyacen a estas relaciones.

A diferencia de estudios similares, el análisis realizado adopta un enfoque de largo plazo, diferente a otros enfoques más comunes en esta corriente de literatura, los cuales privilegian el análisis de períodos cortos y tienden a hacer énfasis en los condicionantes de las relaciones entre el crecimiento y los precios de recursos naturales (por ejemplo, algunas políticas públicas en Medinaceli (Reference Medinaceli2007) o aspectos institucionales en Díaz y Aliaga (2010)). Consideramos que estos estudios dejan de lado el análisis de la duración y permanencia de estas relaciones en períodos de tiempo largos, para concentrarse en aspectos de política pública de carácter coyuntural. En ese sentido, este estudio se inscribe en una línea similar a la de Aranibar (Reference Aranibar2016), haciendo énfasis en la importancia de analizar patrones de la dinámica económica boliviana que son estables en el mediano y largo plazo.

Así, pretendemos realizar una contribución a la comprensión de la estabilidad de la relación entre el crecimiento económico boliviano y las fluctuaciones de los precios de diferentes recursos naturales durante el período 1970–2013, independientemente de las políticas públicas y fluctuaciones coyunturales que tuvieron lugar durante este período. Para esto, proponemos concentrar el análisis en los vínculos de largo plazo entre los componentes tendenciales de estas variables, excluyendo las fluctuaciones coyunturales, denominados ciclos en la teoría de filtros estadísticos (Reference EstrellaEstrella 2007). La extracción de componentes tendenciales de la actividad económica mediante filtros estadísticos fue empleada para la identificación de ciclos en las economías de países como Perú (Reference Cáceres and SáenzCáceres y Sáenz 2002), Estados Unidos (Reference Christiano, Eichenbaum and TrenbandtChristiano, Eichenbaum y Trenbandt 2016), Colombia (Reference Bedoya, Restrepo, Lopera and RestrepoBedoya et al. 2014) y el conjunto de países de la OCDE (Nilsson y Gyomai 2007) entre otros. En Valdivia y Yujra (Reference Valdivia and Yujra2009) se identifican ciclos de la actividad económica boliviana empleando el filtro de Christiano y Fitzgerald (Reference Christiano and Fitzgerald2003), y se argumenta la superioridad de esta metodología con relación a otras alternativas, como el filtro de Baxter y King (Reference Baxter and King1995) y el filtro de Hodrick y Prescott (Reference Hodrick and Prescott1997). En este documento se concluye que la metodología propuesta por Christiano y Fitzgerald es más apropiada para analizar el caso boliviano, principalmente por el hecho que permite considerar pesos asimétricos para las observaciones y adaptarse al análisis de series no estacionarias (Reference HamiltonHamilton 2017; Reference Nilsson and GyomaiNilsson y Gyomai 2011). Por este motivo, nuestra estrategia metodológica se centra en la aplicación del filtro CF.

El documento está estructurado en seis partes. En la sección 2 se presenta una breve descripción histórica de la relación entre el crecimiento económico en Bolivia y los precios de los recursos naturales predominantes en la estructura de las exportaciones durante los años 1970–2013 (estaño, zinc, oro, plata y gas natural), y se proponen períodos concretos para cuantificarla. En la sección 3 se describe la estrategia metodológica para la identificación y cuantificación de relaciones estables de largo plazo entre el crecimiento económico y los precios de diferentes recursos naturales en diferentes momentos del período de análisis. En la sección 4 se identifican y analizan los componentes tendenciales del PIB y los precios de los recursos naturales, cuya relación es cuantificada y analizada en la sección 5. Finalmente, la sección 6 presenta las conclusiones y reflexiones finales.

Revisión histórica y definición de los períodos de análisis

La llegada del siglo XX marcó en Bolivia el inició de una etapa denominada “la gran minería privada del estaño” (Reference MoralesMorales 2017, 68; Reference MachicadoMachicado 2010; Reference JordánJordán 2017). A partir de 1900, la industria minera se desarrolló como un oligopolio conformado por el grupo de los Barones del Estaño, constituido por Simón I. Patiño, Carlos Víctor Aramayo y Mauricio Hochschild, quienes concentraron tanto el poder económico como político hasta 1952, cuando el Estado nacionalizó las minas y creó de la Corporación Minera de Bolivia (COMIBOL).

Entre 1952 y 1986, la economía boliviana estuvo estrechamente vinculada a la dinámica extractiva y exportadora de minerales en general y de estaño en particular por al menos cuatro razones fundamentales (ver Tabla 1; Reference Morales and EspejoMorales y Espejo 1994): (1) el sector representó, en promedio, el 12 por ciento del PIB entre 1950 y 1986; (2) las exportaciones de estaño representaron, en promedio, el 49 por ciento de las exportaciones totales entre 1950–1986; (3) el 38 por ciento de las reservas internacionales entre 1970 y 1986 fueron generadas por la exportación del sector; y (4) la contribución del sector minero a los recursos fiscales representó el 12.5 por ciento de los ingresos tributarios entre 1970 y 1986.

Tabla 1: Indicadores del rol del estaño en la economía boliviana.

Fuente: Reference Morales and EspejoMorales y Espejo, 1994.

Nota: Nd = Dato no disponible.

A pesar de las inversiones realizadas por el Estado en el sector minero en general y del estaño en particular entre 1950–1986, no se logró mejorar la tecnología ni fomentar la reposición de capital productivo empleado en estas actividades económicas. Esto derivó en altos costos de producción de estaño que, combinados con una importante disminución de los precios a nivel internacional a mediados de 1986, terminaron por generar una profunda crisis económica en la COMIBOL y en el país.

Luego de esta etapa de crisis, se implementó una nueva estructura económica y social mediante la promulgación del Decreto Supremo 21060 en agosto del año 1985, que liberalizó la economía buscando estabilidad macroeconómica. Esta situación dio lugar a una estructura de exportaciones más diversificada y, en ausencia de grandes corporaciones estatales, al desarrollo de una minería privada, mediana e intensiva en capital (Reference Morales and EspejoMorales y Espejo 1994).

El modelo económico vigente antes de la liberalización de la economía se mostró inadecuado para propiciar una expansión de la frontera de posibilidades de producción que favoreciera la inserción de otros sectores productivos, además del sector minero, en los exigentes mercados internacionales. En este contexto, la liberalización de la economía consolidó la eliminación del rol económico protagónico del Estado y dio inicio a un importante proceso de capitalización por parte de entidades privadas que promovieron la expansión y la competitividad de sectores económicos dedicados a elaboración de productos no tradicionales,Footnote 1 como la manufactura, los textiles, la soya, la madera, las joyas, etc.

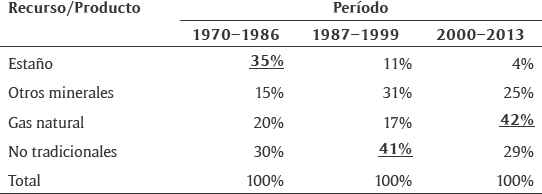

Así, entre 1987 y 1999, las exportaciones no tradicionales se diversificaron y llegaron a representar el 41 por ciento del total de exportaciones, definiendo un nuevo dinamismo económico interno y nuevas perspectivas para la proyección de Bolivia hacia el resto del mundo (Tabla 2). Congruentemente, la importancia de los productos tradicionales en las exportaciones (minerales e hidrocarburos) fue disminuyendo gradualmente, pasando de 77 por ciento entre 1986–1990 a 48 por ciento entre 1996–1999 (Figura 1).

Tabla 2: Composición de las exportaciones por períodos (% sobre total).

Fuente: Basado en datos de CEPAL.

Nota: En negrilla y subrayado se resalta el recurso o producto predominante.

Figura 1: Composición de las exportaciones en porcentaje sobre total (1980–2013). Basado en datos del Instituto Nacional de Estadística (INE).

Paralelamente al desarrollo de la minería en los años 70 y de los sectores económicos no tradicionales entre los años 80 y 90, el sector de los hidrocarburos también se desarrolló de manera gradual. Una etapa importante para este sector comenzó en 1968 con el inicio de las negociaciones de venta de gas natural a la Argentina, que finalmente se hicieron efectivas desde 1972, afirmando la vocación gasífera de Bolivia. A partir de este año, el sector de hidrocarburos se consolidó como un sector estratégico para la economía boliviana y, por lo tanto, no estuvo al margen de las reformas que promovieron la liberalización y la atracción de capitales privados hacia este sector desde 1987. Así, cuantiosas inversiones en el sector durante la década de los 90 permitieron el incremento de las reservas probadas de gas natural hasta hacer de Bolivia el segundo país con mayores reservas en el continente después de Venezuela (Reference MachicadoMachicado 2010).

Un período de impulso decisivo para el sector de hidrocarburos inició el año 1999 cuando comenzó a funcionar el gasoducto Bolivia-Brasil, marcando una predominancia sin precedentes de este recurso en las exportaciones bolivianas. El gas natural llegó a representar el 42 por ciento de las exportaciones totales, en promedio, entre 2000–2013 (mayor en veintitrés puntos porcentuales al alcanzado entre 1970–1999). Entre 2000 y 2013, las exportaciones de hidrocarburos crecieron a una media anual de 37 por ciento, por encima de cualquier otro sector económico, como el de la minería (12 por ciento) y el de productos no tradicionales (6 por ciento). Asimismo, el aporte de este sector al PIB fue el mayor de todos los productos exportados (5.4 por ciento en promedio ese mismo período).

Esta situación generó una estrecha relación entre la dinámica del sector de los hidrocarburos y la política económica en Bolivia. En el período 2005–2013, el Impuesto Directo a los Hidrocarburos (IDH; la principal fuente de ingresos de Tesoro General de la Nación), representó, en promedio, el 27 por ciento de las recaudaciones fiscales por actividad económica interna. Si bien el gasto público creció a una tasa anual media de 3.7 por ciento entre el 2000 y 2013, en ese mismo tiempo los ingresos crecieron a una tasa de 7.4 por ciento. Esto resultó en los registros de superávits fiscales entre 2006–2013, representando los primeros resultados fiscales positivos en los últimos cuarenta años. Estos importantes recursos fiscales permitieron también llevar a cabo políticas sociales y transferencias condicionadas que resultaron en la expansión de la demanda agregada.

La cantidad y calidad de información cuantitativa disponible para indagar sobre la magnitud de las relaciones entre el crecimiento económico y los precios de los recursos naturales permite hacer un análisis detallado a partir de 1970. En base a este análisis histórico es posible identificar y justificar la relevancia de tres períodos para el análisis de las relaciones entre los recursos naturales y la dinámica económica entre 1970 y 2013: el primer período, comprendido entre los años 1970 y 1986, caracterizado por una predominancia del estaño en las exportaciones, explotado bajo administración pública a través de la COMIBOL; el segundo período, comprendido entre los años 1987–1999, caracterizado por una diversificación de las exportaciones y un sector minero compuesto por pequeños y medianos productores privados; y el tercer período, comprendido entre 2000 y 2013, caracterizado por la predominancia del gas natural en las exportaciones, además de un monopolio estatal en la producción de este recurso.

Estrategia metodológica

Para identificar y analizar cuantitativamente las relaciones entre los precios de los recursos naturales y el crecimiento económico, proponemos proceder en dos etapas.Footnote 2 Tomando en cuenta una frecuencia anual, la primera consiste en separar los componentes tendenciales de los componentes cíclicos de estas variables a lo largo de todo el período 1970–2013 mediante la aplicación del filtro estadístico propuesto por Christiano y Fitzgerald (Reference Christiano and FitzgeraldChristiano y Fitzgerald 2003; Reference Bernard, Gevorkyan, Palley and SemmlerBernard et al. 2014). La segunda consiste en cuantificar las relaciones entre las tendencias de mediano-largo plazo a través de la estimación de un modelo de rezagos distribuidos (Reference Nerlove, Grether and CarvalhoNerlove, Grether y Carvalho 2014).

En la primera etapa, los componentes tendenciales de las series corresponden a las fluctuaciones estables en el mediano y largo plazo y los componentes cíclicos corresponden a las fluctuaciones coyunturales o de corto plazo. Los componentes tendenciales de mediano y largo plazo representan los valores que deberían manifestarse como resultado de la dinámica regular de las series y que se ven interrumpidos únicamente por shocks exógenos coyunturales. Así, los componentes cíclicos representan las desviaciones a esta tendencia en el corto plazo. En este estudio proponemos considerar ciclos de una duración comprendida entre dos y cinco años, llamados también ciclos de Kitchin (Reference Jadevicius and HustonJadevicius y Huston 2014). De esta manera, las dinámicas que pueden ser consideradas estables en nuestro análisis cubren períodos de tiempo mayores a cinco años, que corresponden a la duración de un mandato presidencial constitucionalmente establecido en Bolivia. A partir de este tratamiento pretendemos aislar efectos de políticas gubernamentales coyunturales y también, trascender esquemas políticos cambiantes durante el período de estudio.

De acuerdo con el filtro CF, los componentes cíclico y tendencial se combinan aditivamente para dar lugar a la dinámica completa de la serie de interés (crecimiento del PIB o niveles de precios). Formalmente, cada valor de una serie xt puede ser descompuesto en dos elementos:

donde T es el número de observaciones de la serie, τt es valor del componente tendencial en el período t y ct es el valor del componente cíclico en el período t. La aplicación del filtro implica la estimación del componente cíclico ct, a partir del cual es posible estimar el componente tendencial por simple diferencia:

Una vez identificados los componentes tendenciales, en la segunda etapa proponemos cuantificar la relación entre éstos a través de modelos de rezagos distribuidos (Reference Haugh and BoxHaugh y Box 1976). En estos modelos se considera la tendencia del crecimiento económico (o una transformación estacionaria) como la variable explicada y se incluyen los rezagos de las tendencias de los precios de los recursos naturales (o una transformación estacionaria) entre las variables explicativas. Formalmente, sean τPIB,t y τi,t, respectivamente, el valor de los componentes tendenciales del crecimiento económico y del crecimiento de los precios del recurso natural i en el momento t, donde i = estaño, zinc, oro, plata, gas natural. Sean también

transformaciones de estos componentes tendenciales que son estacionarias.Footnote 3 El modelo de rezagos distribuidos genérico que toma en cuenta toda la información disponible para relacionar el componente tendencial del crecimiento económico con funciones de las tendencias de los precios de los todos los recursos de manera simultánea toma la siguiente forma (Reference Nerlove, Grether and CarvalhoNerlove, Grether y Carvalho 2014):

transformaciones de estos componentes tendenciales que son estacionarias.Footnote 3 El modelo de rezagos distribuidos genérico que toma en cuenta toda la información disponible para relacionar el componente tendencial del crecimiento económico con funciones de las tendencias de los precios de los todos los recursos de manera simultánea toma la siguiente forma (Reference Nerlove, Grether and CarvalhoNerlove, Grether y Carvalho 2014):

donde t = 1970…2013, i = estaño, plata, oro, zinc y gas. El elemento εt representa los residuos estocásticos de la regresión, para los que asume las propiedades estadísticas usuales que definen la estacionariedad de la serie de residuos:

es el rezago de la tendencia del precio del recurso i en el modelo, que en este caso es determinado comparando sucesivamente los valores del R2 ajustado de cada par de modelos que se diferencian solamente por considerar un rezago adicional en la tendencia de precios de recursos naturales. Así, el valor de q corresponde al rezago a partir del cual el R2 ajustado no incrementa al considerar un rezago mayor.

es el rezago de la tendencia del precio del recurso i en el modelo, que en este caso es determinado comparando sucesivamente los valores del R2 ajustado de cada par de modelos que se diferencian solamente por considerar un rezago adicional en la tendencia de precios de recursos naturales. Así, el valor de q corresponde al rezago a partir del cual el R2 ajustado no incrementa al considerar un rezago mayor.

Identificación de los componentes tendenciales del crecimiento económico y de los precios de recursos naturales

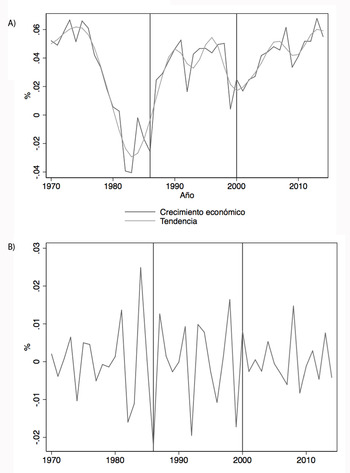

El componente tendencial del crecimiento del PIB se presenta en la Figura 2A, en contraste con el crecimiento anual efectivamente registrado. Las desviaciones a la tendencia están representadas en la Figura 2B. Se comprueba que en el período 1980–1985 Bolivia presentaba una tendencia estable de crecimiento negativo (Reference MachicadoMachicado 2010). Solo a partir de 1986 el crecimiento tendencial retomó valores positivos. Se comprueba también, que el crecimiento tendencial en el período 2000–2013 fue positivo y presentó una evolución ascendente. Asimismo, se identifica que entre 1982 y 1986, la inestabilidad económica generada por la caída de los precios del estaño causó las más pronunciadas fluctuaciones del crecimiento económico alrededor de su tendencia.

Figura 2: (A) Crecimiento económico efectivo y tendencial (1970–2013). (B) Componente cíclico del crecimiento económico (1970–2013).

El crecimiento más bajo en todo el análisis tuvo lugar el año 1983 (–4.05 por ciento), de los cuales 2.94 puntos porcentuales pueden ser considerados regulares, en el sentido que corresponden al componente tendencial de ese año; la parte restante (1.11 puntos porcentuales) corresponde un decrecimiento por debajo de la tendencia. En contraste, el crecimiento más alto en los últimos diez años fue 6.78 por ciento, correspondiente al año 2013. El crecimiento tendencial de ese año fue de 6.02 puntos porcentuales, indicando que los 0.76 puntos de crecimiento restantes corresponden a un crecimiento excepcional, por encima de la tendencia.

Los tres períodos analizados tienen características económicas muy diferentes; el período 1970–1986 está marcado por una de las crisis económicas, políticas y sociales más profundas de la historia boliviana, es decir, se trata de un momento histórico en el que el desempeño del aparato económico tiene características negativas en comparación al desempeño económico en los períodos posteriores (1987–1999 y 2000–2013). Las reformas estructurales puestas en marcha a partir de 1987 lograron promover las dinámicas de ahorro e inversión y estabilizar las cuentas fiscales, incrementando progresivamente la eficiencia del aparato económico hasta la llegada de la crisis asiática de 1999 (Reference AranibarAranibar 2016). A partir del año 2000, la economía boliviana se caracterizó por altos niveles de estabilidad combinada con una relativa estabilidad sociopolítica.

De acuerdo con la información presentada en la Tabla 3, el crecimiento económico en el período 1970–1986 es el más bajo en comparación al resto de los períodos de análisis y también es el más volátil. Además, el componente cíclico del crecimiento económico entre 1970 y 1986 es negativo, en promedio, indicando que factores coyunturales ocurridos en este tiempo, inducidos principalmente por la inestabilidad socioeconómica interna, generaron efectos negativos que reforzaron los efectos de la coyuntura externa desfavorable (Reference MachicadoMachicado 2010). En contraste, los períodos 1987–1999 y 2000–2013 están marcados por un nivel de crecimiento económico mayor y más estable. En particular, el componente cíclico del crecimiento entre 2000 y 2013 registra el mayor nivel medio de crecimiento y la menor volatilidad en todo el período de análisis, definiendo así el momento más estable y próspero desde una perspectiva económica.

Tabla 3: Descripción estadística del crecimiento económico, por período.

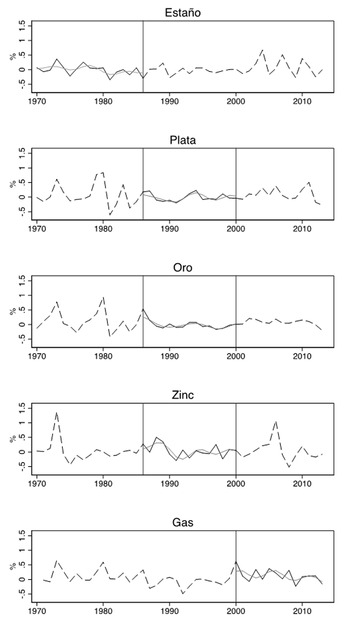

La tendencia del crecimiento económico descrita guarda relación con la tendencia de los precios de los recursos naturales predominantes en la estructura de exportaciones de cada período, especialmente con la del precio del estaño en el período1970–1986 y la del precio del gas natural en el período 2000–2013. Las tendencias de los precios del oro, el zinc y la plata, por su parte, han presentado un comportamiento más volátil en el período 1987–1999, y han capturado las oscilaciones de la dinámica económica mundial.

De acuerdo con la Figura 3, el crecimiento tendencial del precio del estaño fue positivo y estable durante la década de los 70, pero desde inicios de los 80, esta tendencia se mantuvo también estable, pero en niveles negativos. Esta caída tuvo dos detonantes principales (Reference MachicadoMachicado 2010; Reference AranibarAranibar 2016). El primero, por el lado de la oferta, está vinculado a un importante incremento de producción y exportación de estaño a nivel mundial a inicios de los años 80. Este incremento estuvo impulsado por la dinámica de nuevos países exportadores de estaño como Brasil y China. Como segundo detonante, la demanda internacional por estaño se contrajo debido al surgimiento de sustitutos (plástico y aluminio), a los avances tecnológicos y al desarrollo de sectores no intensivos en el uso de metales. La expansión de la oferta y la continua contracción de la demanda derivaron en un crecimiento tendencial negativo desde 1980, dando lugar al valor histórico más bajo del precio internacional del estaño en el año 1986.

Figura 3: Crecimiento de los precios de los recursos naturales de exportación.

En contraste, durante la mayor parte del período 2000–2013, el crecimiento tendencial del precio del gas se mantuvo estable en niveles positivos gracias a una creciente demanda internacional en el mercado del petróleo, al cual está indexado el precio del gas boliviano de exportación, impulsada, entre otros, por fases expansivas de economías asiáticas (Figura 3). Esta dinámica positiva presentó reversiones solamente en dos momentos durante este período: el primero en 2008, debido, principalmente, a la crisis financiera internacional que hundió el precio del petróleo (Reference Creti, Ftiti and GuesmiCreti, Ftiti y Guesmi 2014); y el segundo en 2013, debido al inicio de un proceso en el que la producción mundial de petróleo empezó a sobrepasar la demanda. Luego de haberse mantenido estable alrededor de US$110 por barril durante el 2011 y el 2012, el precio del petróleo inició una tendencia a la baja debido a factores vinculados a la oferta y la demanda internacional (Reference Arezki and BlanchardArezki y Blanchard 2015). La desaceleración económica mundial contrajo la demanda de este recurso energético al mismo tiempo que la oferta no dejaba de crecer debido a la ausencia de revisiones adecuadas en la dinámica de extracción y producción de este recurso, motivadas, en parte, por expectativas optimistas de algunos de los principales países productores (Reference Baumeister and KilianBaumeister y Kilian 2016).

Cuantificación de las relaciones entre las tendencias del crecimiento y los precios de los recursos naturales

La fuerza de la relación entre las tendencias de los precios de los recursos naturales y la del crecimiento económico se mide a través de la estimación de dos variantes de la ecuación (3) tomando en cuenta la información disponible en todo el período de análisis (1970–2013): en la primera variante (Modelo 1) se considera la tendencia del crecimiento económico como la variable explicada y transformaciones estacionarias de las tendencias de los precios del estaño, el oro, la plata, el zinc y el gas natural como variables explicativas, simultáneamente. Los rezagos apropiados para cada variable explicativa son elegidos en base al criterio de información de Bayes (BIC). En la segunda variante (Modelo 2), las variables explicada y explicativas son las mismas, pero las variables explicativas se activan únicamente en los períodos en los que cada recurso natural tuvo una relación histórica con el crecimiento económico de acuerdo con el análisis histórico que presentamos.

Formalmente, el Modelo 1 puede representarse de la siguiente manera:

donde t = 1970…2013. El coeficiente β0 captura la tendencia determinística y el resto de los coeficientes β cuantifican la relación estadística entre transformaciones estacionarias de la tendencia de crecimiento del PIB,

, y las de los precios de los recursos naturales,

, y las de los precios de los recursos naturales,

= estaño, plata, oro, zinc, gas.Footnote 4

= estaño, plata, oro, zinc, gas.Footnote 4

A su vez, el Modelo 2 puede representarse de la siguiente manera:

donde t = 1970…2013. Los elementos de este modelo son similares a los del Modelo 1, pero además se incluyen variables dicotómicas que se activan en función de la importancia histórica de cada recurso: Dest,t es igual a 1 si t = 1970…1986 y 0 sino, para el caso del estaño; Dmin,t es igual a 1 si t = 1987…1999 y 0 sino, para el caso del oro, la plata y el zinc; Dgas,t es igual a 1 si t = 2000…2013 y 0 sino, para el caso del gas natural. Los resultados de las estimaciones de ambas variantes se presentan en la Tabla 4.

Tabla 4: Resultados de estimación de las dos variantes propuestas.

Notas: Desviaciones estándar robustas entre paréntesis. La inclusión de transformaciones estacionarias de las variables dependiente e independientes en todas las especificaciones aseguran la ausencia de correlación serial entre los residuos. En el Modelo 1, las variables se refieren a los precios observados. En el Modelo 2, los efectos del precio están restringidos a cero mediante variables dicotómicas fuera de cada período de interés.

*** p < 0.001. ** p < 0.05. * p < 0.10.

Ambas estimaciones brindan resultados fundamentalmente diferentes. El Modelo 2 presenta una bondad de ajuste equivalente a 1.5 veces la del Modelo 1 (0.89 en comparación a 0.59). Esto indica que tomar en cuenta las tendencias de los precios de los recursos naturales en general y de manera irrestricta no permite reproducir eficientemente la tendencia del crecimiento económico en el período de estudio. Este resultado brinda un claro sustento empírico para tomar en cuenta el análisis histórico que presentamos en este estudio al momento de entender la relación entre el crecimiento económico y los precios de los recursos naturales de exportación. En general, a partir de un análisis ordenado de la asociación entre las tendencias de los precios de los recursos naturales y la del crecimiento económico, es posible reproducir el 89 por ciento de la variabilidad de éste último en el período 1970–2013.

La significancia de los coeficientes en el Modelo 2 indica que en los períodos 1970–1986 y 2000–2013, las fluctuaciones de las tendencias de los precios del estaño y del gas, respectivamente, se constituyen en importantes predictores estadísticos de las fluctuaciones de la tendencia del crecimiento económico. En contraste, ninguno de los precios de los tres recursos naturales predominantes en la estructura de las exportaciones en el período 1987–1999, a saber, el zinc, el oro y la plata, puede ser considerado como un predictor estadístico adecuado del crecimiento económico. Los resultados de pruebas de causalidad en el sentido de Granger que sustentan estas afirmaciones son presentados en el anexo. Consideramos que la débil relación estadística entre el crecimiento y los precios de los recursos en el período 1987–1999 es, en parte, el reflejo de la predominancia relativa de productos no tradicionales en la estructura de las exportaciones durante este período.

Consideramos, también, que estos resultados justifican la importancia de comprender historia económica del país al momento de analizar la influencia que ejercen los precios de los recursos naturales en el crecimiento económico; y la concentración de nuestro análisis en los dos períodos en la historia económica boliviana para los que encontramos clara evidencia empírica sobre la influencia de las fluctuaciones de los precios de recursos naturales sobre el crecimiento económico: 1970–1986 (estaño) y 2000–2013 (gas).

A partir de la estimación del Modelo 2 se comprueba que la tendencia del crecimiento económico en el período 1970–1986 se puede reproducir eficientemente por una combinación lineal de transformaciones estacionarias contemporáneas y rezagadas de hasta tres períodos de la tendencia de crecimiento del precio del estaño. El error medio de esta predicción es 1.25 puntos porcentuales de crecimiento (Figura 4).Footnote 5 Esta fuerte asociación comprueba el carácter predictor del comportamiento del precio de este recurso para el crecimiento económico durante ese período. Por ejemplo, tomando en cuenta únicamente la tendencia del crecimiento del precio del estaño de hasta tres años anteriores es posible anticipar un decrecimiento tendencial del PIB de 2.46 por ciento el año 1983, valor cercano al verdadero decrecimiento tendencial de 2.94 por ciento.

Figura 4: Tendencias efectiva y estimada del crecimiento boliviano en períodos de interés.

De manera similar, los resultados de la estimación del Modelo 2 demuestran que la tendencia del precio del gas natural es un importante predictor de la tendencia del crecimiento económico durante el período 2000–2013. Tomando en cuenta valores contemporáneos y rezagados hasta en dos años de la tendencia del precio de este recurso, es posible construir una tendencia estimada de crecimiento económico que tiene un error medio de predicción de 0.5 puntos porcentuales con relación al verdadero crecimiento económico tendencial de ese período (Figura 4). Encontramos que el crecimiento económico tendencial reproducido por la tendencia de los precios del gas es superior a la tendencia de crecimiento observada efectivamente en el período 2009–2011. Este resultado puede deberse a la evolución poco favorable de otros aspectos determinantes del crecimiento económico como el desempeño negativo de los principales socios comerciales debido a la crisis internacional. De manera contrastante, encontramos que el crecimiento económico efectivo en el 2012 y 2013 es superior al crecimiento tendencial reproducido a partir de la dinámica de los precios del gas. Consideramos que esta diferencia solo puede deberse a una evolución favorable de otros determinantes del crecimiento económico que, en este caso, puede estar asociada a importantes esfuerzos públicos en inversión.

Remarcas finales

La revisión histórica y la demostración empírica de la relación existente entre el precio de los recursos naturales y el crecimiento económico de Bolivia, en dos de los tres períodos analizados, dan cuenta de la importancia que tienen los recursos naturales en la sociedad y la economía de Bolivia. Además, guardan sintonía con la idea central de que las economías que se concentran en la explotación y exportación de recursos naturales pueden tender a configurar su estructura productiva, identidad nacional y forma de organización social en torno a la dinámica de estos sectores.

El precio del estaño (en período de 1970–1986) y el precio del gas (en el período de 2000–2013), pueden considerarse como indicadores líderes de la dinámica económica de largo plazo de Bolivia. Sin embrago, la importancia de estos precios radica, en parte, en el diseño de diferentes políticas económicas que por naturaleza están concentradas en la generación de excedentes en los sectores de minería y gas natural, lo que finalmente concentra el análisis del estudio en los precios y no en los volúmenes de producción. La consolidación de la estabilidad macroeconómica, fundada en contextos favorables de precios altos, se ve reforzada por el diseño de políticas públicas sustentadas en este escenario que podrían resultar en períodos largos de bonanza y, en caso contrario, en largos períodos de contracción.

Nuestro análisis cubre el período 1970–2013, en el que demostramos y cuantificamos las relaciones que existen entre los componentes tendenciales del crecimiento económico y de los precios de los principales recursos naturales de exportación. Para ello, se identificaron dos períodos históricos en los que existen vínculos claros y estables entre las tendencias de estas variables:

1. En el período 1970–1986, se determina que, a partir de una combinación lineal de transformaciones estacionarias contemporáneas y rezagadas hasta tres períodos de la tendencia del crecimiento del precio del estaño, es posible estimar una serie de crecimiento económico tendencial con un error medio de predicción de 1.25 puntos porcentuales con relación a la tendencia efectiva del crecimiento económico. Esta relación se explica, en parte, por el hecho de que este mineral se constituyó en la principal fuente de reservas internacionales y el principal sustento financiero de la empresa estatal más importante de este período, COMIBOL, y consecuentemente el más importante generador de ingresos fiscales.

2. En el período 2000–2013, se demuestra que, a partir de una combinación lineal de transformaciones estacionarias contemporáneas y rezagadas hasta en dos períodos de la tendencia del crecimiento del precio del gas, es posible reproducir una serie de tendencia de crecimiento económico con un error medio de predicción de 0.50 puntos porcentuales con relación a la tendencia efectiva del crecimiento económico. El inicio de este período está marcado por el funcionamiento del gasoducto a Brasil desde inicios del 2000. Desde entonces, el crecimiento de este sector en términos de valor y volumen, combinado con un monopolio de producción estatal, otorgó a este sector un rol protagónico en la generación de ingresos fiscales y divisas.

Es importante resaltar que en el período intermedio 1987–1999, el análisis realizado indica que no es posible reproducir las variaciones del crecimiento a partir de los precios de un recurso natural específico, debido, en parte, al hecho que las exportaciones de productos no tradicionales tuvieron un mayor protagonismo durante este período.

Al haber demostrado la existencia de relaciones estables en el mediano y largo plazo entre el crecimiento y los precios de los principales recursos naturales de exportación, independientemente de fluctuaciones coyunturales, se considera que este documento presenta bases sólidas para afirmar que, efectivamente, la relación entre las tendencias de estas variables es estrecha y estable en el mediano y largo plazo. Al mismo tiempo, se encuentra que si bien estas fluctuaciones coyunturales, inducidas, por ejemplo, por políticas públicas específicas, generan brechas importantes entre estas tendencias en el corto plazo, no llegan a interrumpir las relaciones entre los componentes tendenciales de estas variables. Además, al haber identificado los períodos precisos en los cuales se generan estas brechas, así como su magnitud, se considera que este documento genera un avance en el conocimiento porque brinda información novedosa para una mejor comprensión de la economía boliviana, desde una perspectiva complementaria a la literatura existente.

Finalmente, se resalta que los resultados que encontramos para la economía boliviana pueden ser altamente relevantes para América Latina y el Caribe en general, debido a que la predominancia de recursos naturales en las exportaciones en los períodos 1970–1986 y 2000–2013 es una característica común de la región como conjunto. Así, es posible considerar la relevancia de los precios de los recursos como predictores estadísticos del conjunto de economías de la región, y en particular de países como Ecuador y Venezuela en los que al igual que en Bolivia, los recursos energéticos son predominantes en la estructura de exportaciones. Asimismo, los esfuerzos realizados para la diversificación de las exportaciones entre 1987 y 1999 fue también una característica común en la región, por lo que la ruptura de relevancia estadística de los precios de recursos naturales como predictores del crecimiento boliviano puede ser también, una característica común en la región. Consideramos que estos son análisis relevantes para comprender la economía de la región como conjunto y que pretendemos abordar en el futuro, a la luz de los resultados encontrados en este estudio.

Anexo: Causalidad en el sentido de Granger

Para analizar la pertinencia de la tendencia de los precios de los recursos naturales como variables causales en el sentido de Granger de la tendencia del crecimiento económico, se comparan los resultados de dos pares de regresiones especificadas de la siguiente manera: la tendencia del crecimiento es expresada como una combinación lineal de sus valores pasados únicamente; y la tendencia del crecimiento es expresada como una combinación lineal de sus valores pasados y de los rezagos de las tendencias de los precios de los recursos naturales. De acuerdo con la lógica de la causalidad en el sentido de Granger, la tendencia del precio de un recurso puede ser considerado como un predictor estadístico de la tendencia del crecimiento económico si al menos uno de sus rezagos es estadísticamente significativo. En este sentido, las tablas A1 y A2 muestran que las tendencias de los precios del estaño y del gas pueden ser considerados como predictores estadísticos de la tendencia del crecimiento económico en los períodos 1970–1986 y 2000–2013, respectivamente. Las tablas A1 y A2 muestran que las tendencias de los precios de la plata, el oro y el zinc no pueden ser considerados como predictores estadísticos de la tendencia del crecimiento económico en el período 1987–1999.

Tabla A1 Resultados de estimación para prueba tipo Granger (estaño, 1970–1986).

*** p < 0.001. ** p < 0.05. * p < 0.10.

Tabla A2 Resultados de estimación para prueba tipo Granger (plata, 1987–1999).

*** p < 0.001. ** p < 0.05. * p < 0.10.

Tabla A3 Resultados de estimación para prueba tipo Granger (oro, 1987–1999).

*** p < 0.001. ** p < 0.05. * p < 0.10.

Tabla A4 Resultados de estimación para prueba tipo Granger (zinc, 1987–1999).

*** p < 0.001. ** p < 0.05. * p < 0.10.

Tabla A5 Resultados de estimación para prueba tipo Granger (gas, 2000–2013).

*** p < 0.001. ** p < 0.05. * p < 0.10.

Open access

Open access